ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

子どもたちが中学生になるころ、持ち家か広い賃貸住宅で暮らしたい。教育費や老後資金を確保し、住居にかけられる費用は?

夫40歳(自営業) 妻39歳(会社員) 子1歳・3歳

マネープランの優先順位は教育費、次に老後資金で、住居費は抑えたいというご相談者。今の住居は、家賃の負担なく親族の持ち家を借りていますが、かなり手狭なのだとか。お子さまたちの部屋を確保するため、教育費や老後資金に支障がない範囲での〝引っ越し〞を検討されています。

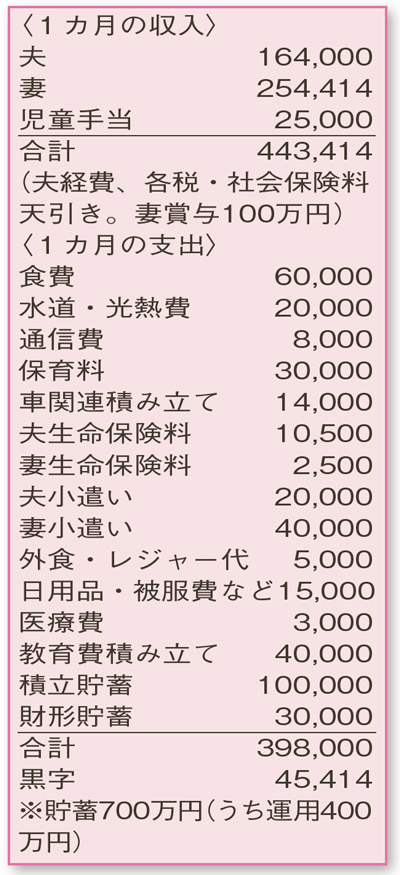

ご夫婦の収入は今の水準を維持し、退職金なしの場合の将来収支を試算してみましょう。現在の家計では年間300万円の貯蓄ができています。10年間で貯蓄は3200万円になり、生活費と教育費用に2000万円、老後資金用に1000万円は残しておきたいところです。つまり、頭金にあてられるのは200万円と推察されます。

高校・大学は私立も想定。10年後に家を購入し、2250万円の住宅ローンを金利1.5%、借入期間15年で組むと年間の返済額は168万円。別途、固定資産税も必要。諸費用込みの購入可能額は、頭金を加えて2450万円ほどとなります。なお、利息込みの住宅ローンの支払い総額は2710万円。教育費をはじめ、お子さまにかかる生活費の上昇を考慮すると、貯蓄の取り崩しが続きそうです。

また、第1子の中学入学から第2子の大学卒業までの12年間だけ、賃貸住宅で暮らすことも選択肢のひとつとのこと。その場合にかかる費用は、例えば家賃が月額10万円なら、12年間で1440万円プラス更新料。計画を立てるにあたり参考にしてみてください。

なお、奥さまは転職の可能性も。住宅ローンの契約時、自営業は審査が厳しくなる傾向に。会社員でも、一般的に勤続年数が短いと審査は通りにくくなります。今後の住居計画と並行して、転職のタイミングや収入についても、慎重に検討を。

ファイナンシャルプランナー

薮内 美樹さん

(2021年2月27日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博