ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

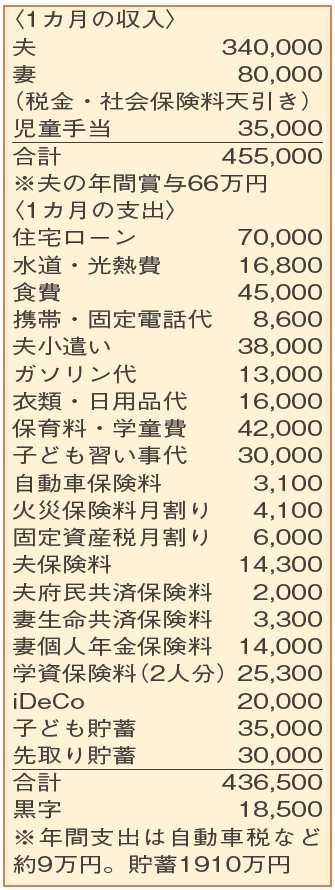

夫に病気が発覚。教育費などの貯蓄を頑張っていますが、家計に見直すところは?

夫にがんが見つかりました。今のところ仕事は続けています。昨夏、3人目の子が誕生。妻は、バタバタし通しで疲れ、4月に正社員からパートに転向。今後、夫名義のローンや学資保険が組めないので、貯蓄を頑張っています。

夫38歳(会社員) 妻35歳(パート) 子8歳・6歳・0歳

予期せぬ夫の病気のサポートや3人の子育てなど、変化に対応しながらとても頑張っておられますね。フルタイムの共働き時代からしっかりとお金をためていて、まとまった貯蓄があるのは大きな安心材料です。

家計をみると、「食費」「水道・光熱費」など上手に抑えられています。Wi-Fi代をクレジットカードのポイント払いにする工夫も良いですね。妻が遠距離通勤なのでガソリン代がかさんでいますが、勤務先は家庭の事情に配慮してくれるなどベストな職場。フルタイムへの復帰も見込んでいるので、今は必要経費と考えて問題ありません。

支出に無駄はないのですが、「子ども習い事代」が年齢を踏まえると少々高め。現在は余力があるので大丈夫ですが、今後状況が変化した場合は、本格的に学費がかかる時期を見据え、習い事を絞り込むなどの対応が必要になるかもしれません。

中古物件を購入した自宅にかかる改修費用、教育費のための貯蓄など、目的別に貯蓄しているのもグッドです。3年後には住宅ローンの返済が終わり、家計にはさらに余裕が生まれます。現在は安全性の高い預貯金や保険が中心なので、返済の余裕分は「つみたてNISA」を活用し運用をしてみるのも一手です。

健康状態から、第3子分だけ夫を契約者にした学資保険に入れず、貯蓄で教育資金を取り分けているとのこと。妻を契約者として学資保険に加入するという方法もあります。万が一のことがあれば保険料の払い込みは免除され、学資の準備ができます。収入があり、育児では中心的な役割を果たしている妻の死亡保障を手厚くすることにもつながります。教育費は子ども3人に同じように用意したいので、今の形とどちらがよいのか、検討してみてください。

ファイナンシャルプランナー

八束 和音さん

(2022年9月10日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博