ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

夫が休職。貯蓄は、手元に置いておくべきか、繰り上げ返済に回すか悩んでいます。

夫の休職がいつまで続くか分かりません。異動の希望が通らなければ、転職することになりそう。今後、子どもたちの学費が増えていくので、貯蓄は手元に置くべき? 繰り上げ返済に回して月々の負担を減らした方がよい? 節約にもアドバイスを。

夫44歳(会社員・休職中) 妻37歳(看護師) 子9歳・7歳

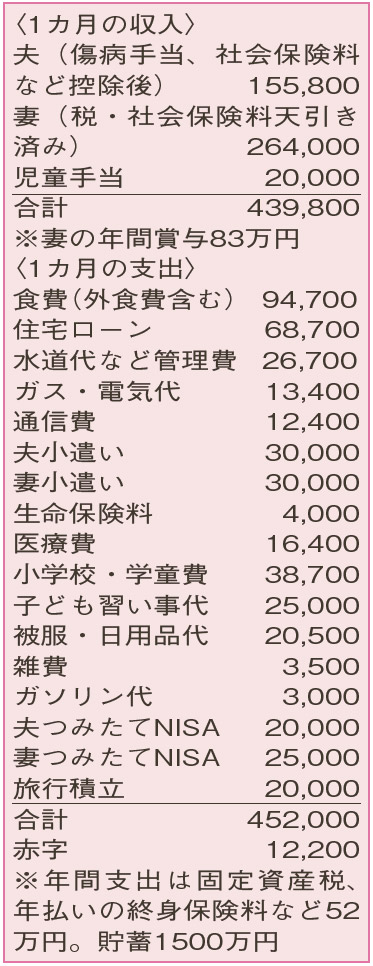

子どもたちの成長に伴いさまざまな支出が増えていきますが、将来についてしっかりと考えている家計簿です。現在、夫が傷病手当を受給していて、月々の収支は赤字。また、固定資産税をはじめとした税金、生命保険料、賞与払い分の住宅ローン約11万円など年間支出52万円が必要で、楽な家計ではありません。しかし、夫の復職状況で大きく変わるので、いくつかのケースを想定し、対応を考えましょう。

まず、比較的早い時期に、休職前と同じような形での復職が見込める場合。手元の貯蓄が大きく貢献するので、当面は同じような家計を続けることができそうです。

休職期間が長くなる場合、家計のテコ入れが必要になります。月々の貯蓄は、一度途切れると復活のタイミングが難しくなるため、家計に無理のない範囲で継続することが肝心。当面、つみたてNISAはそれぞれ月1万円に縮小。旅行積立はストップし、食費や小遣いなどを若干我慢。これで月5万円、年間60万円の改善となります。復職時には元の積立額に戻し、再出発をしましょう。

また、転職し収入が下がるなら、住宅ローンの繰り上げ返済を活用しましょう。相談者の住宅ローンの金利は0.675%と低く、「期間短縮型」ではあまり効果が得られません。お考えのように、返済期間は変えず毎回の返済額を少なくする「返済額軽減型」がおすすめ。繰り上げ返済300万円で、月1万5000円、賞与時2万円、年間で計22万円の返済額減少。同500万円で年36万円減。年収の減少幅によっては、積立額の縮小と繰り上げ返済とを併せて行うことになります。

夫の休職は想定外のことだったでしょうが、家族で力を合わせ、次のステージに向かって進んでください。

ファイナンシャルプランナー

山副 耕一 さん

(2023年2月18日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博