ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

今のペースで貯蓄をしていくのがいいか、もう少しお金を使ってもいいのかアドバイスを。3人目もほしいと思っています。

夫33歳(会社員) 妻32歳(パート・看護師) 子0歳・4歳

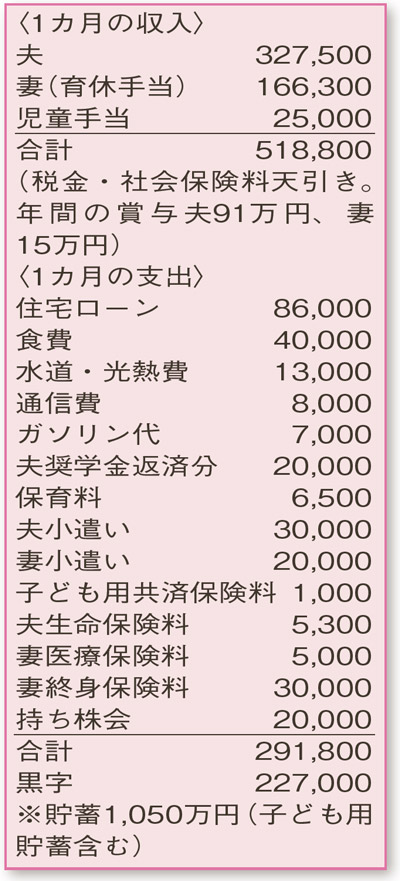

奥さまが育児休業中のご一家ですが、ゆとりのある家計簿です。余裕があっても節約に努めておられ、とても堅実にやりくりできていますね。

支出を見ると食費や通信費など、どれも上手に抑えられています。ご夫婦それぞれのお小遣い制を導入。支出が見えやすく工夫されている点もグッドです。保険料は高めですが、妻名義の終身保険は貯蓄目的なので特に無駄はありません。

今のペースで貯蓄に力を入れていくべきか、もう少しぜいたくをしてもよいのか悩んでおられる様子。お出かけが難しいご時世ですが、お子さまが小さいうちにご家族の思い出もたくさん作っておきたいですね。どれぐらいまでならお金を使ってよいのかの判断は難しいのですが、「児童手当と奥さまの収入を全て貯蓄できる家計」を意識してみては。そのように考えると、あと月3万〜4万円を娯楽や外食などに回しても大丈夫な計算になります。この金額を目安にされてはいかがでしょうか。

お子さまの教育費として、一人700万円を目標に準備する予定とのこと。この金額で足りるのかも不安なよう。文部科学省の調査によると、私立大学(4年間)の学費の平均は約460万円。留学や遠方での1人暮らしといった出費がなければ、目標の700万円は十分な水準といえるでしょう。3人目のお子さまも希望されていますが、今の家計簿なら十分に対応ができそうです。

月々の支出を増やしても、年間200万円以上の貯蓄ができる家計なので、その一部を住宅ローンの「繰り上げ返済」や奨学金の完済に充てるのもお勧めです。繰り上げ返済は、借り入れ後、早期に行うほど利息の軽減効果が大きく、メリットがありますよ。

ファイナンシャルプランナー

八束 和音さん

(2021年2月20日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博