ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

もっと貯蓄できる家計にしたいです。月々の家計のどこから見直せばいいですか?

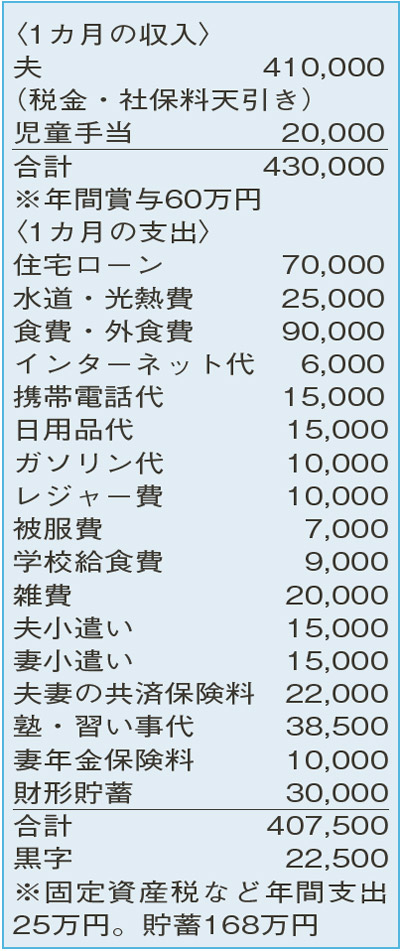

3年前にマイホームを購入。その頭金などで貯蓄がかなり減りました。その上、コロナ禍で一昨年の夏から賞与が半減し、元のレベルに戻りません。ずっと賞与を当てにしたやりくりをしていて、残ったら貯蓄する程度だったので収入の割には貯蓄がとても少ないです。〝賞与依存〟から脱却したい。車は夫の通勤用で手放せません。

夫43歳(会社員) 妻43歳(主婦) 子8歳・6歳

夫の退職時期に住宅ローンが完済する返済計画など、将来を見据えておられます。ただ、コロナ禍でボーナスが半減しているため、それに合わせて支出を引き締めていきましょう。

子どもがまだ小学生の今が「貯(た)めどき」なので、手取り収入の15〜20%は貯蓄したいもの。そのためにまず見直したいのが食費・外食費です。9万円に上りますが、家族構成を考えると少なくとも2割はカットできるはずです。

また、共済を中心にした夫妻の保険料も高くなっています。仮に、夫妻の医療保障のみを残し、夫に万が一のことがあった時に月20 万円が受け取れる「収入保障保険」に加入すると、月々の保険料は1万円程度です。共済の保障内容にダブりはないか、もっと安く必要な保障を確保する方法はないかなどをチェックしてみてください。

妻の小遣いも使い過ぎとまではいえませんが、2割のカットを目指してみて。今後、パート収入を得られるようになったら、増額をしましょう。

以上のような見直しの実践で、財形貯蓄と黒字分を合わせ月8万円程度の貯蓄ができます。子どもの大学進学は想定しておらず、高校までは公立を希望。「もし私立高校に進学することになったら奨学金が必要?」と不安なよう。国の教育ローンなど低利の融資もありますが、高校進学時の借り入れは避けたいところ。児童手当は子どもの将来のための貯蓄として取り分け、私立進学にもある程度対応できるように備えておきましょう。

妻はパートで働くことも検討中ですが、夏休みなどに勤務の融通が利くパート先が見つからないとのこと。希望の全てを満たす仕事を探すのは難しいので、ある程度妥協しつつ、まずは一歩踏み出してみてください。

ファイナンシャルプランナー

八束 和音さん

(2022年6月25日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博