ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

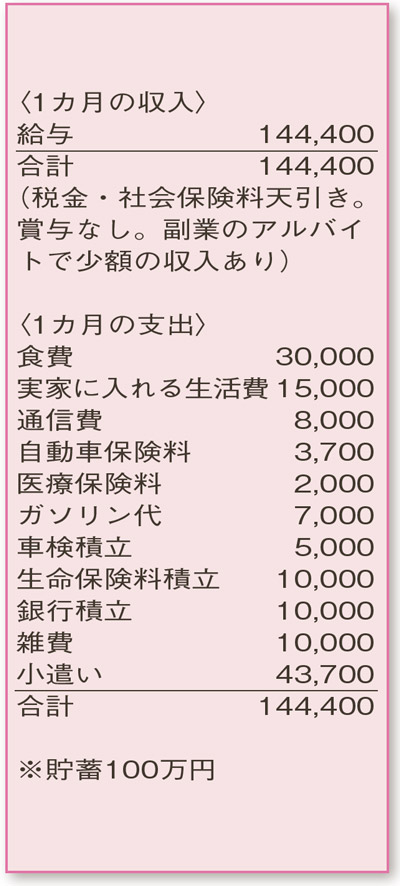

体が動くうちは働きたい。収入も貯蓄も少なく、老後が不安です。今からどのように備えればいいのかアドバイスを。

女性53歳(会社員)

2年前に離婚に向けて別居。お母さまの暮らす実家に同居してはいても、別家計でやりくり。家にきちんと生活費を入れ、頼りすぎずに頑張っておられますね。単発のアルバイトも始められたようですが、くれぐれも無理のない働き方を心がけてください。

支出の中では、手取りに対する小遣いが高めです。今はできる限り老後に向けた蓄えを増やしたいもの。小遣いは、原則2万円とし、副業の収入が入ったら少し増やすスタイルにしましょう。

浮いたお金の一部は、節税効果が高い「iDECO」で積み立てるのがお勧め。加入できるのは現在60歳までですが、来年5月から、厚生年金または国民年金に保険料を納めている場合65歳まで延長へ。勤務先の再雇用制度を活用し60歳以降も働くことで加入期間を延ばすことができます。

小遣いの減額分を全て貯蓄できれば、65歳時点で今の貯蓄と合わせて約550万円(運用益は見込まない)、加えて貯蓄性の生命保険250万円と退職金共済も。相続などを考慮しなければ、老後は、1000万円前後のお金で公的年金の不足分を補っていくことになります。ご相談者の公的年金の受給見込み額は月9万円弱と少ないので、なるべく長く収入を得ることと月々の支出を抑えていくことが、老後の見通しを立てるためのポイントといえそうです。

また、お母さまの介護や相続について、ご姉妹も交え話し合ってみてください。お母さまにはまとまった預金がありますが、もし介護施設に入所をするなどして預金を大きく取り崩すことがあれば、相続財産は自宅だけという可能性も。そうなってもご実家に住み続けられるよう、今から相続時にもめないための道筋をつけておきましょう。

ファイナンシャルプランナー

八束 和音さん

(2021年2月6日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博