ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

子どもが私立高校に進学。教育費や老後資金が不安です。投資も活用した方がいい?

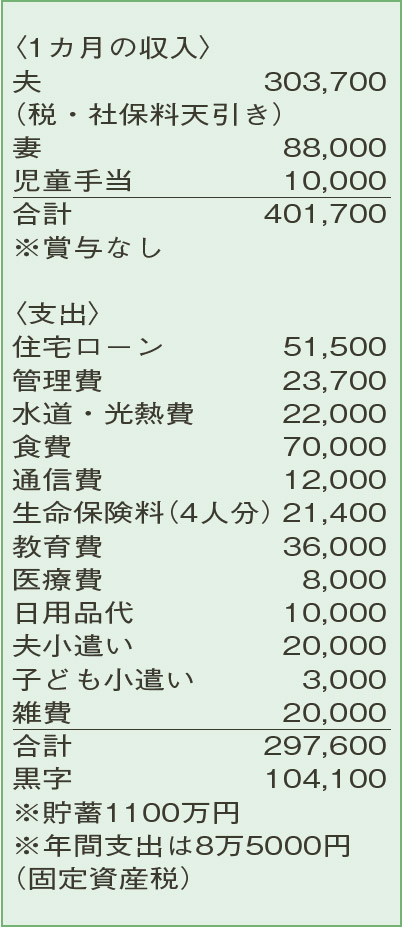

体調を崩していた妻は、昨秋からパートに。スマートフォンのアンケートなどでためたポイントを使って、子どもたちとお茶するのがささやかな楽しみです。夫の収入は、出張の少ない月は減額。妻の収入から月5万円を貯蓄しようと思っていますが、甘いですか? 保険の保障が家族にあっているのかも分かりません。

夫45歳(会社員) 妻48歳(パート) 子15歳・13歳

共働きで忙しい中、フリマで不要品を売ったり自分で髪を切ったりと日々努力されているようですね。通信費や夫の小遣いは、最低限に抑えることができています。

保険は夫婦とも共済に加入していて、夫の死亡保障(病気)は900万円。子ども2人の進学費用に加え、妻が体力的にフルタイムで働くのは難しいことを踏まえると、死亡保障をもう少し手厚くした方が心強いでしょう。例えば、第1子の大学卒業をめどに保障期間10年、月15万円の年金が受け取れる「収入保障保険」に加入すると、月々の掛け金は3000円ほど。今の時期の必要経費と割り切って、加入を検討してみてください。

賞与が見込めないなどの不安要素はありますが、払い込み済みの学資保険と現在の貯蓄で教育資金はクリアできそう。

一方で、退職金も期待できないということから、準備が必要なのは老後資金です。第1子の私立高校の授業料以外の負担も念頭に、「当面の貯蓄目標は月5万円程度」とお考えですが、できる限りの上積みを目指しましょう。住宅ローンを完済する3年後以降は、月10万円以上の貯蓄を目標に頑張ってください。

老後資金をためるなら、節税効果が高い「iDeCo」を夫名義で始めるのがお勧め。年間で数千円の口座管理費用がかかり、原則60歳まで引き出せないなどの留意点はありますが、税制のメリットを受けながら確実に老後資金の準備ができます。投資に興味はあるが知識がなくためらっているとのこと。現在の貯蓄は定期預金が中心なので、「iDeCo」は投資信託をメインに選択し、積極的な運用にも取り組んでみましょう。値動きはありますが、月々少額で投資対象やタイミングの分散をしながら、資産形成ができますよ。

ファイナンシャルプランナー

八束 和音さん

(2022年4月23日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博