ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

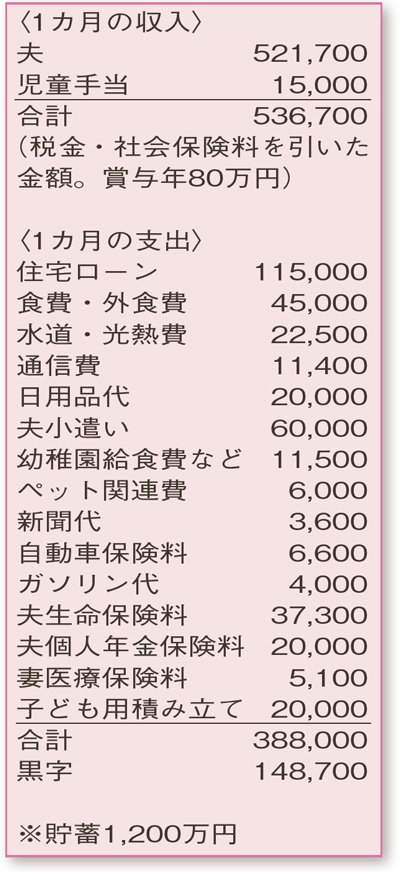

下の子の学資保険を検討中。夫は定年後も働く予定ですが、「教育資金」「老後資金」としてどれくらい貯蓄すればいい?

夫48歳(会社員) 妻38歳(主婦) 子0歳・5歳

家計に余裕があり、堅実なやりくりができています。しかし、ご相談者も気にされている通り、ご主人が60歳の時点でお子さまは17歳と12歳になり、教育費の負担が本格化します。余力がある今の間に、計画的に貯蓄を増やしておきましょう。

下のお子さまの学資保険について、どんなプランがよいか悩んでおられるようですね。上のお子さまの学資保険はご実家が負担してくれているようですが、兄弟は平等に扱うのが鉄則。加入中の学資保険の満期保険金を参考にして、同程度の金額を設定しましょう。貯蓄性を重視し、お子さまの入院保障や育英年金などの特約はつけず、返戻率が高いものを選択するとよいでしょう。併せて、入院などのリスクに備えるために子ども用の共済を検討してみては。月々1000円程度の掛け金(保険料)で、病気やケガ、個人賠償責任などもセットになっています。

ご主人の役職上、退職金が出ないため、60歳までにいくらためたらよいかも知りたいとのこと。住宅ローン控除が終了し順調に繰り上げ返済ができて、退職時に完済しているようならば、老後資金として3000万円、自宅通学での大学進学費用としてお子さま一人につき700万円を目標にしてください。奥さまが4年後ぐらいからパートに出る予定であることも考慮すると、今の家計の収支なら無理なくクリアできそうです。

老後資金の準備には、税制上のメリットが大きい「iDeCo」の活用がおすすめです。勤務先の退職金制度などによっても、積み立てることができる上限額は異なります。口座管理の費用は必要ですが、ご主人の年収が高いため「所得控除」のメリットは大。上限いっぱいまで活用されるとよいでしょう。

ファイナンシャルプランナー

八束 和音さん

(2021年1月9日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博