ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

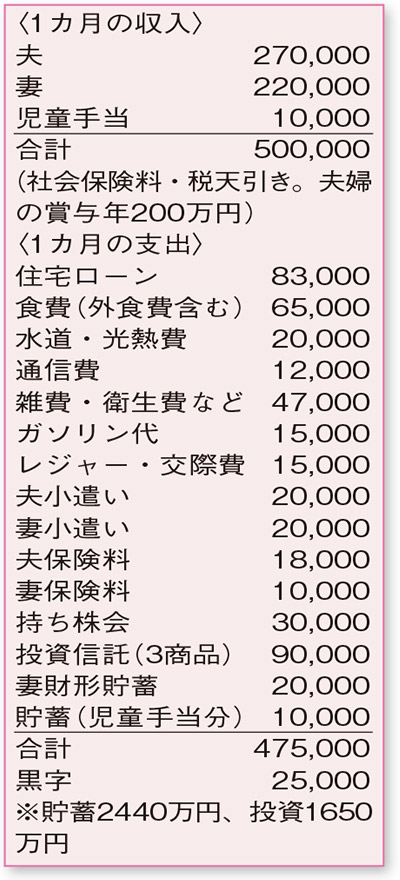

激務で給与アップも望めません。同じ会社に勤める妻は早期退職を検討。子どもの進学後、老後のための貯蓄にアドバイスを。

夫50歳(正社員) 妻54歳(正社員) 子12歳

食費や小遣いなどを抑え、堅実なやりくりができていますね。貯蓄も積みあがっていますが、3年後に住宅ローンを完済し、奥さまの退職も検討されているそう。セカンドライフは、趣味の旅行やドライブを楽しむなど、ゆとりのある生活を送りたいとのことです。

3年後、住宅ローンの完済に必要な資金は約1200万円です。奥さまが退職し、ご主人の収入のみになると、貯蓄や投資以外の支出だけなら、年間30万円のプラスになります。このころ、お子さまは高校へ進学。ご主人の収入のみの場合、就学支援金などにより授業料が無償化となる可能性が高いと思われます。大学は、私立文系の授業料で年間約100万円。高校入学から大学卒業まで、ご主人が53〜59歳の間の貯蓄の取り崩しは400万円くらいになりそうです。さらに、車の買い替えや、自宅の修繕費、給湯器の買い替えなどに1000万円の支出を想定。これらを差し引くと金融資産の残高は2350万円。ご主人は、60歳以降、給料は下がるものの同じ職場で65歳まで働く予定。ご主人が61歳になるころには奥さまが受給する年金もあり、退職までに貯蓄額を増やすことができそう。

ただ、年金の繰り下げ受給も気になるご様子。長生きするほど得といわれていますが、受給額が増えると、社会保険料や税金、医療費や介護保険の自己負担の割合などにも影響するので、役所の窓口で事前に確認を。

セカンドライフの生活費は、お二人の年金があればある程度はカバーできるでしょう。老後資金の目標額は、旅行代、車の買い替え、水回りのリフォーム代や家の修繕費の分が目安。ご主人が65歳時点で、2500万円程度あれば、ゆとりある暮らしが送れそうです。

ファイナンシャルプランナー

薮内 美樹さん

(2020年12月12日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博