ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

教育費のピークと給与減が同じ時期になりそう。準備のための貯蓄にアドバイスを。

昨年、築50年以上になる夫の実家をリフォーム。費用は、夫婦の貯蓄から1500万円、リフォームローンで1000万円(返済期間15年)。夫の父はすでに亡くなり、同居する母は「介護が必要になったら施設に入りたい。費用は準備できている」と言います。

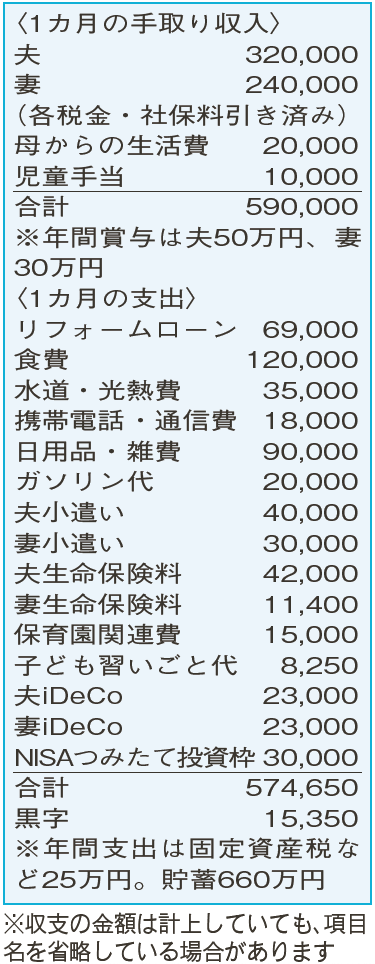

夫46歳(会社員) 妻45歳(会社員) 子5歳 母75歳(年金受給者)

かわいい子どもの教育、自分たちの老後、同居する母親の介護。状況によって、必要になる金額に大きな差が生じるため、ライフプランには工夫が欠かせません。それぞれの目標金額について、当面は平均的な金額をイメージしながら調整していきましょう。

まずは教育費について。私立高校で約316万円、私立大学理系で約551万円かかるといわれています。教育資金用のNISAには、すでに160万円が準備済みです。今後も継続していけば、大学入学までに640万円に。

高校卒業までの教育費には、月4万円程度を家計から工面していくことで対応します。今後の収入アップによるカバーを想定していますが、支出項目の日用品・雑費、食費においてもう少し細かな管理をして、3万円ほど減らすことも実行を。60歳以降給与が下がっても、過度に心配しなくてすみそうです。

なお、教育費は、デフレの時代でも上昇率が大きかった項目です。注意すべき点は、インフレによる資産価値の減少。NISAは、投資した金額に対して2〜3%の収益を判断基準にしながら積み立てを続けるのがおすすめです。

現在、保育園の送迎や家事を受け持っている母親に、とても感謝しているとのこと。今後、母親が介護状態になったときには、金銭面を含めて、どこでどんな対応とするのかについて、今のうちから話し合ってください。具体的な資産と年金などの収入についても確認をしましょう。

最後に。変動金利2.975%のリフォームローンは、残債900万円以上。金利が少し高めなので、借り換えなどを検討するのも一考です。総返済額の負担が減れば、老後資金に回すお金を増やすことができます。

ファイナンシャルプランナー

山副 耕一さん

(2024年6月22日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博