ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

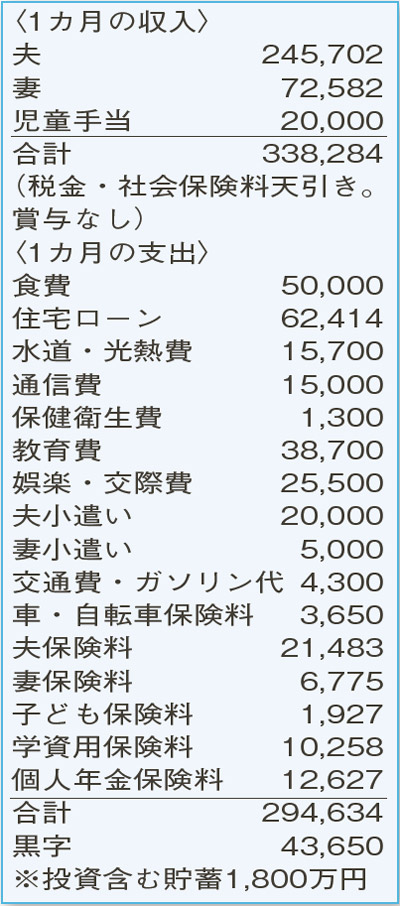

保険は家族で7種類。保険料や保障額が適切なのか、よく分かりません。老後資金の準備も含めて、家計を見直したい。

夫49歳(会社員) 妻44歳(パート) 子11歳・6歳

無駄のない堅実なやりくりができていますね。

今後、子ども関連費が増加しますが、妻の手取りは年間60万円以上も減少する見込み。上の子が高校受験の準備に入るころから下の子の大学卒業まで、夫51〜63歳の期間は、収支がマイナスになりそうです。貯蓄1800万円のうち、1000万円は投資資産ですが、この期間は、貯蓄の取り崩しに加え、投資資の一部を売却する必要も出てきそうです。上の子の学資用保険は、支払い総額270万円に対し満期200万円。特約について、今のうちに検討する必要があるでしょう。

夫婦の保険は、死亡保障が夫1200万円、妻1000万円。夫はこのままでOKですが、妻の保障は、収入や遺族年金を考慮すると、終身部分の200万円だけでよいのでは。また、結婚前に加入し受取人が親のままの保険は、贈与に関わるので早急に受取人を配偶者に変更してください。

一方、夫婦の生活費をもとにした老後の貯蓄額の目安は、夫70歳時点で1500万円程度。現在、月々の保険料5万3000円のうち、4万円が貯蓄性保険(個人年金保険、終身保険)。払込終了後の終身保険を70歳以降で解約すれば、老後資金として合わせて1100万円ほど準備できそう。

なお、死亡保障のない個人年金保険は、保険料を払い続けるために投資資産を解約するのは得策とはいえません。現在、年間8.0%程度の投資資産の運用が今後も順調にできるようであれば、運用利回り1.0%ぐらいの個人年金保険については、貯蓄残高の推移を見ながら「払い済み」にするのも一考です。

前述の期間に、投資資産の取り崩しが半分程度に抑えられば、 老後資金の準備もしっかりできそうです。

ファイナンシャルプランナー

薮内 美樹さん

(2021年7月3日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博