ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

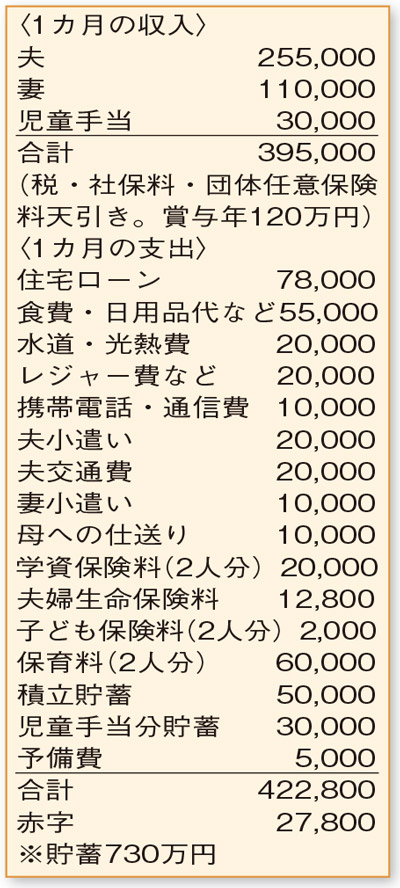

4年後ぐらいに3人目を考えたいです。9年後に住宅ローンの繰り上げ返済も検討。大学までの教育費など、やりくりが不安です。

夫31歳(会社員) 妻32歳(パート) 子1歳・2歳

小さなお子さま2人を育てながら、奥さまも収入を得て頑張っておられますね。お母さまに仕送りをされるなど、親孝行なご夫婦の様子も伝わってきます。

多忙な毎日にもかかわらず、家計は上手にコントロールできています。水道・光熱費や携帯電話を含む通信費、お小遣いなどもバランスよく抑えられています。毎月の家計は赤字ですが、学資保険や児童手当分の貯蓄以外に月々5万円を積み立てているので、実際は黒字。ボーナスからも年間100万円の貯蓄ができているので、合格点といえるでしょう。

4年後ぐらいに3人目のお子さまを希望されていて、経済的にご不安なようですね。貯蓄は、このまま取り崩しがなければ4年後には学資保険以外に1200万円程度ある見込み。お子さまたちの大学進学を希望されていますが、3人に増えても十分に対応できる水準です。奥さまは、40歳ごろに転職し収入が月7万~8万円に下がる可能性もあるとのこと。そのころには現在ピークの保育料の負担がなく、今とほぼ変わらない形で家計を維持できそうです。

繰り上げ返済の計画を綿密に立てておられます。9年後、1000万円を払い「返済額軽減型」で毎月の返済額を下げ、その後は「期間短縮型」で早期の完済を検討。しかし、繰り上げ返済は、早い時期に「期間短縮型」で行う方が利息の軽減効果は高くなります。手元資金にゆとりがあるので、9年後の「返済額軽減型」にはこだわらず、こまめに繰り上げ返済を行っていく方法も。まずは、早い時期に100万~200万円を使って「期間短縮型」で返済期間を縮めておき、その後の収入状況などに応じて「返済額軽減型」を活用するのもお勧めですよ。

ファイナンシャルプランナー

八束 和音さん

(2020年11月28日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博