ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

教育資金の準備は、保険か投資か迷っています。家計の貯蓄の目安も教えてください。

妊娠を機に結婚しました。子どもは生まれつき心臓に疾患があり、定期的に通院。成長とともに自然治癒するかもしれません。もし子どもに手術が必要になったら、夫には伝えていませんが、妻の独身時代の貯蓄を全て費やす予定。教育資金は、志望するなら私立高校・大学でも対応できるように準備しておきたいです。

夫34歳(会社員) 妻40歳(会社員・育休中) 子0歳

大きく生活が変化しましたね。子どもに先天性の疾患があるようですが、元気ですくすく育っている様子。「この子の将来に備えて頑張っていこう」という気持ちが伝わってきます。

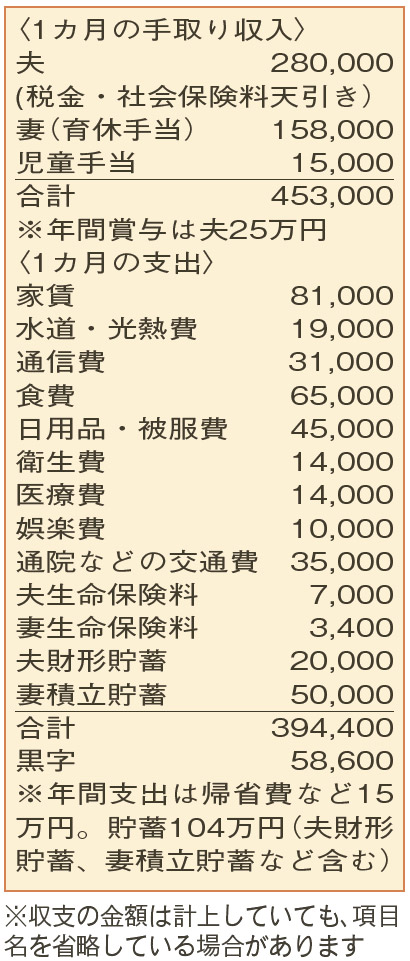

支出の中では「通信費」が高め。動画配信サービスなども含まれますが、スマホ代は見直しの余地がありそうです。格安SIMS(MVNO事業者)や家族割の活用など、安くできる方法を探ってみましょう。また、家族が増えたという変化をふまえ、生命保険は上乗せを検討してもよいかも。現在、夫の死亡保障は1000万円で、妻が働いていることを前提にしても少額です。例えば、万が一の時には妻が55歳まで月10万円を受け取ることができる「収入保障保険」に加入すると、今の夫の年齢なら月々の保険料は20000円程度。一考の余地があります。

教育資金の準備について悩まれていますね。ポピュラーな方法として「学資保険」、NISAでの「投資信託」の積み立てなどがあります。

「学資保険」のメリットは、契約者にもしものことがあっても確実に教育資金の準備ができる点。現時点で死亡保障が不足気味の相談者にマッチするかも。しかし、解約しづらいというデメリットがあります。一方、「投資信託」の積み立ては、元本割れのリスクがありますが、大きく増やせる可能性も。いつでも引き出すことができるのも魅力です。今後の医療費の負担にも不安を持っているので、全てを解約しづらい「保険」にするのではなく、バランスよく活用していきましょう。

結婚したばかりで、夫婦の貯蓄がまだ少ない状況です。教育資金以外に、まずは生活費の半年分に当たる200万円をためられるよう頑張ってみてください。

ファイナンシャルプランナー

八束 和音さん

(2023年11月11日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博