ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

51歳で再就職。67歳の定年まで働くのが目標です。老後資金のため方にアドバイスを

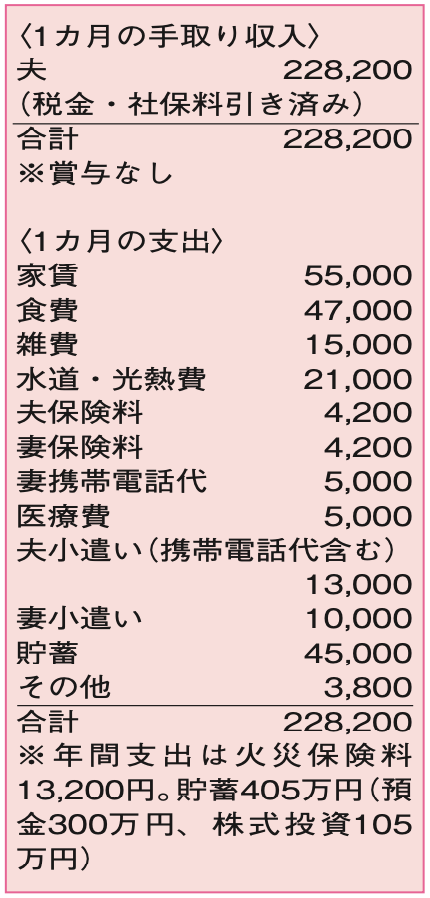

昨秋、30年以上勤めた会社から〝戦力外通告〟を受けて退職し、1カ月ほどで再就職。子どもはなく夫婦二人の暮らしですが、就労収入のない期間は生活費が足りず貯蓄を取り崩さざるを得ませんでした。今は、節約を徹底し、毎月貯蓄をしています。妻は、昨年末から自分の両親の介護のために 帰省中。夫も、実親の健康が気がかりな状況。

夫51歳(会社員) 妻54歳(主婦)

退職を余儀なくされ、50代での再就職にも不安があったと思います。ですが、貯蓄の重要性と習慣化に気付き、両親の介護や夫婦の健康、物価の上昇も考えるようになった様子。定年まで15年以上あるタイミングで見直す転機になったと、前向きに捉えることができそうです。

一番の懸念は、老後のお金についてのこと。まず、老後のための貯蓄額を想定しましょう。年間の生活費は、現状ベースで220万円。夫が今の給与で定年の67歳まで働いた場合、ねんきん定期便から算出した夫婦の年金受給額は、年間で255万円と予測。社会保険料や税金などを考慮しても、年金で生活費は賄えそうです。あとは、医療費や介護費、電化製品の買い替え代、死亡時の整理費用などへの備えとして、1500万円程度を準備しておくと心強いでしょう。月4万円の貯蓄が続けられれば、67歳時点で1800万円ほどの準備が可能。このうちの半分は、夫婦の年金受給開始と夫の就労が重なる退職前の5年間でためる見込みです。定年の年齢まで働けるように、たまにはリフレッシュも入れつつ、健康にも気配りを怠りなく。

また、物価上昇への備えは、運用で対応を。ただし、頻繁に売買を行う運用にやりがいを感じているようですが、今ある株式投資の範囲内に留めておいた方が賢明です。例えば、月4万円の貯蓄のうち、2万円は節税対策のためのiDeCo。2万円は殖やすことを目指し、NISAなどを活用してリスクを抑えた積み立て投資も検討してはいかがでしょう。

親の介護については、相談者のライフプランを優先し、どういう支援なら無理なくできるか検討を。まずは、親の経済状況を確認しておくことをお勧めします。

ファイナンシャルプランナー

薮内 美樹さん

(2025年1月18日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博