ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

夫は早期退職し、母親の在宅介護に注力。自分たちの老後資金も不安。アドバイスを。

近くで1人暮らしをする夫の母親(82歳)は、要介護5で寝たきり。夫は、昨年早期退職し、自宅と実家を行き来しながら母親の介護にあたっています。小遣いなどは夫名義の貯蓄(退職金)から工面。いずれはアルバイトなどで働くことも考えているよう。母親の介護や実家にかかわる出費で、貯蓄を取り崩すかもしれません。

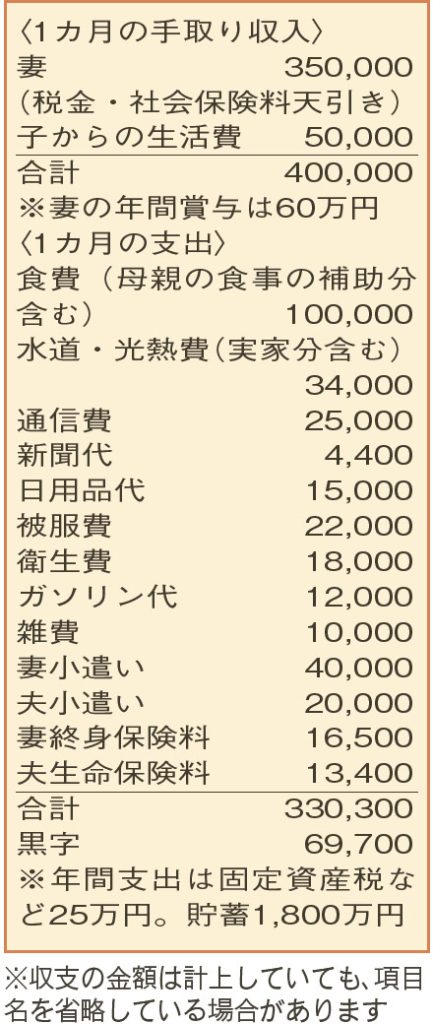

夫59歳(無職) 妻55歳(看護師) 子23歳(看護師)

家族でしっかりと話し合い、母親の在宅介護に取り組んでいる様子がうかがえます。

介護は、技術・体制、時間、お金などの対応が必要になりますが、夫がメインになり、技術・体制と時間は対応済み。一方、お金の面では、相談者世帯の収入が減少している上に、実家の水道・光熱費などを負担。夫名義の貯蓄を取り崩すことも覚悟しているそうなので、どうしても今後が気になりますよね。

幸い、相談者世帯は、住宅ローンと教育費が終了。65歳の定年までまだ間がある妻は、一定の収入が見込めます。

定年後の収支を考えてみましょう。「ねんきん定期便」などから、夫婦の年金受給額は税金や社会保険料を差し引き、手取りで月約23万円の想定。支出は、現在の収支から試算して月27万円程度。発生する不足分は月4万円。25年間で1200万円になり、これが最低限の貯蓄額ともいえます。現実的には、予備費、インフレによる予想外の支出増、今後の子への援助なども考慮。となると、2000万円程度が定年時に準備しておきたい金額の目安となります。

現在の貯蓄は1800万円。仮に今後10年で200万円の取り崩しがあっても、まだ500万円の貯蓄増が可能なのでトータル2100万円。65歳以降、無理をしてまで働く必要はなさそうです。今と同じように賞与からの貯蓄を中心にコツコツとためてください。

なお、定年後の収支の計算に、子からの生活費月5万円は入れていません。受け取りは続け、別途ためておけばよいのではないかと思います。

自宅のリフォームや、自身のための介護費用などが必要になる可能性も。ですが、今は、夫の意思を尊重し、母親の介護を家族で支えていきま

しょう。

ファイナンシャルプランナー

山副 耕一 さん

(2023年9月9日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博