ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

夫は単身赴任中。そろそろマイホームがほしい。教育・老後資金との優先度も思案中。

夫は、定年(65歳)まで全国各地に転勤のある仕事です。赴任先での支出が膨らみがちで、2週間に1回は家族のもとへ車で帰宅。子どものため、そろそろ家族の拠点となる住宅を購入したいと思っています。夫も賛同してくれています。

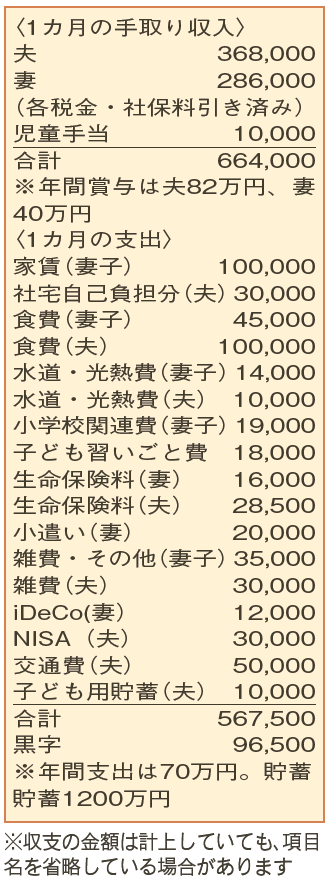

夫47歳(会社員) 妻47歳(会社員) 子7歳

2拠点で二つの家計を運営しながら、将来の計画管理は大変ですね。住宅購入は金額が大きく、簡単には決められないのもよく分かります。

購入のタイミングについて、早い時期に住宅ローンを組むか、定年退職後に退職金を使うか悩んでいるとのこと。退職金を当てにするのは、老後資金のことを考えるとあまりお勧めできません。

夫と妻に安定した収入があり、住宅ローンを組んでも対処が可能でしょう。金利上昇が危惧されてはいますが、まだまだ金利は低い水準。そして、成長する子どものためにも今のうちに家族の拠点づくりを希望。これらのことから、早い時期の購入がよいと思います。

例えば、頭金500万円、借り入れ2000万円、物件価格2500万円の場合、期間20年で月々の返済額は今の「家賃(妻子)」と同程度の10万4000円(金利上昇で変動金利1.3%を想定)。今後も単身赴任が続く夫の食費や雑費が節約できるなら、月々の返済額を約14万円に増額し、3000万円くらいの物件に何とか手が届くのではないでしょうか。

同時進行で、教育費も気になります。現状、月々の子ども用貯蓄と黒字分、賞与の残りを合わせ、年間約180万円を貯蓄。「NISA(夫)」は教育資金用。高校まで公立で大学のみ私立なら、このペースで充分です。加えて、老後資金も順調に準備できそう。

ただし、ある程度考慮すべきなのが、インフレによる資産価値の低下。現在、物価上昇率は前年同月比で2.8%といわれています。これが続くとなると、生活は大きな影響を受けます。貯蓄1200万円は普通預金口座で管理しているようなので、住宅購入費用を差し引いた上で、資産の活用を考えることが必要ではないでしょうか。

ファイナンシャルプランナー

山副 耕一さん

(2024年9月21日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博