ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

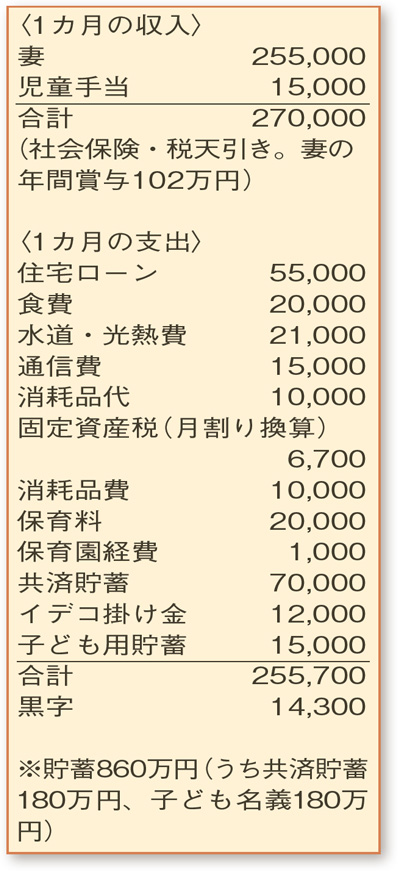

夫は昨年末から病気療養で無給。妻の収入で家族3人が生活しています。貯蓄も続けていますが、毎月の家計に余裕がなく不安。

夫35歳(会社員、休職中) 妻39歳(公務員) 子2歳

夫が体調を崩し先が見通せない中、ご相談者の収入だけでやっていくと気持ちを切り替えているようですね。心身ともに負担がかかりますが、一人で頑張りすぎないようにしてください。

ご相談者名義の貯蓄は増えていても、「家計」のお金があまり残らず悩んでおられる様子。しかし、天引き分の共済貯蓄やイデコ、児童手当など手取りの約36%を貯蓄できていて十分な水準です。共働きの収入ではない現状で、貯蓄を「夫」「妻」「家計」と分けて考えるのはやめましょう。夫の貯蓄額が分からないようですが、家族全体の貯蓄、住宅ローンの残債も正確に把握して、今後に備えていくことが大切です。

支出をみると、どの項目も最低限に抑えられています。中でも、食費は2万円とかなり少なめ。ご実家の援助もあるようですが、「健康第一」なので、もう少し予算をとってもOK。保育園に通うお子さまが3歳になると、幼児教育の無償化の対象となり、家計にも余力が生まれそうです。

生命保険にはご夫婦とも未加入。しばらくは、ご相談者が「一家の大黒柱」となるので、何かあっても残された家族が困らないように2000万〜2500万円程度の死亡保障に加入しておくと心強いです。お勤め先に「グループ保険」があれば、活用を検討してみてもよいでしょう。

今は、夫の社会保険料は夫の貯蓄から払っているようですが、復職の見込みが立たないならご相談者の被扶養者にすることも考えてみて。また、初診から1年6カ月が経過しても病気が治らない場合、「障害年金」が受給できる可能性もあるので、お近くの社会保険事務所に相談してみましょう。ご実家の力も借りつつ、困難な状況を乗り越えてくださいね。

ファイナンシャルプランナー

八束 和音さん

(2020年9月19日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博