ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

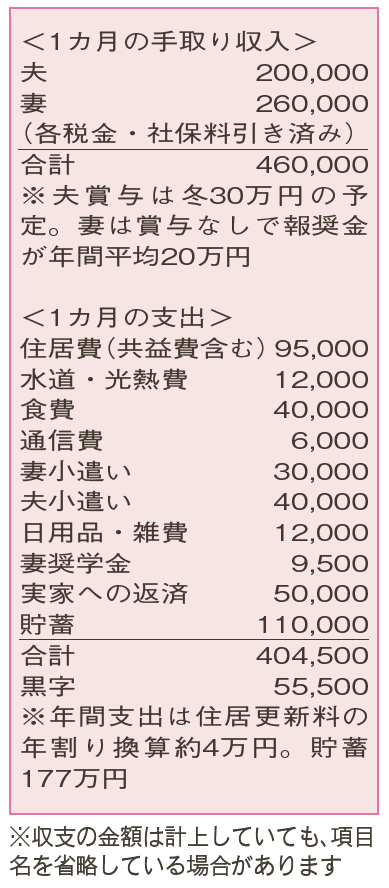

夫婦別財布で家計をやりくり中。とにかく貯蓄を増やしたい。保険未加入にも助言を。

2年前に結婚。ほどなく夫がメンタルに不調を来して退職し、1年ほど無職でした。その間、夫の実家が夫の奨学金を全額返済し、生活費として50万円を貸してくれました。体調が落ち着いた夫は、この4月に再就職。現在、家計用の口座に月15万円ずつ預け入れて、小遣いと貯蓄以外の支出をまかなっています。子どもは1人はほしいです。

夫28歳(会社員) 妻28歳(会社員)

共働きで不安なく暮らすはずが、想定外の事態が発生。夫も妻も多大な心労があったと思います。今後の収支予測から、ライフプランについて考えてみましょう。

まずは、目先の貯蓄目標から。万が一の予備費として、半年〜1年分の生活費をためておきたいところです。夫の体調と仕事が安定するまでは、多めに見積もって1年分のおよそ400万円を目指してください。来月には実家への返済5万円が終了。毎月の貯蓄11万円と黒字分や賞与の一部も合わせ、年間200万円以上はためられそう。1年余りで目標達成です。

子どもができ、妻が1年間の育休を取って収入が減っても、今のやりくりができれば、ためた予備費に手を付けずにすみそうです。長期的な収支を考えてみても、子どもが1人で、現状程度の収入を維持することができれば、ライフプランは十分に成り立つでしょう。

夫も妻も、保険に未加入なのが気になるようですね。死亡保障は、子どもが生まれてから検討してみてください。医療保険は、押さえておくなら入院日額5000円程度のものを。妻は出産前に加入しておくと心強いでしょう。夫の場合、メンタルの疾患に関する病歴によっては、通常の保険商品より加入基準が緩やかな「引受基準緩和型保険」や、健康状態を告知する必要がない「無選択型保険」に。これらの保険は加入しやすい一方で、保険料が割高になる可能性があります。現時点で、どのような保険に加入できるのか確認してはいかがでしょう。

マイホームの購入は、夫の状態が安定してから考えても遅くはありません。今は、夫婦ともに、息抜きやリフレッシュする時間や予算をしっかり確保しつつ、体調管理に努めていただければと思います。

ファイナンシャルプランナー

薮内 美樹さん

(2024年12月14日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博