ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

結婚4カ月。子どもは2人、マイホームも希望。家計運営や貯蓄方法にアドバイスを。

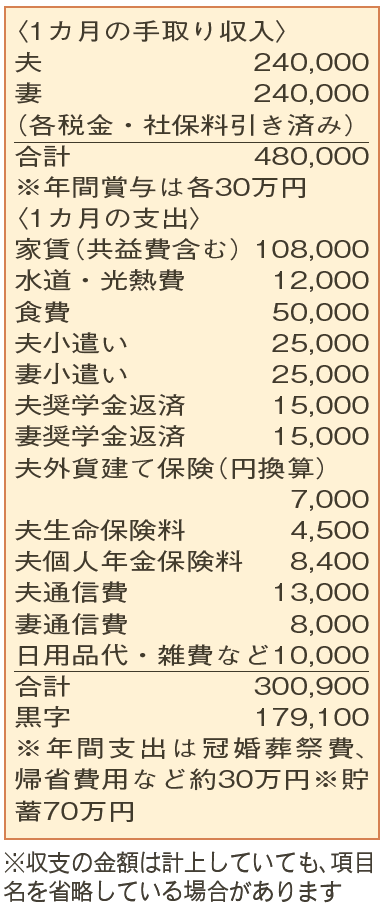

結婚式や新居の費用などで、貯蓄がかなり減りました。毎月予算を立て、やりくりをしています。黒字分は貯蓄。家計は落ち着いてきましたが、将来が漠然と不安。来年末までに350万円をためるのが目標です。子どもは30歳までに2人ほしくて、夫も育休を取る予定。マイホームの購入は、65歳の定年までに完済できるローンで想定。

夫26歳(会社員) 妻26歳(会社員)

将来に対するお金の漠然とした不安を感じているようですね。毎月約17万円を貯蓄。30歳までに子ども2人、35歳までにマイホームと、ライフプランも描いています。夫婦二人暮らしで共働きの今が、一番お金がたまる時期。このタイミングを逃さず、家計改善、貯蓄の習慣を身につけておくことが、希望のライフプランを叶える第一歩です。相談者はすでに取り組んでいますが、将来の試算から、さらなる家計の見直しや貯蓄方法について考えてみましょう。

堅実な家計管理ができていますが、「家賃」「通信費」が少々高めです。子どもが生まれれば養育費、レジャー代や旅行代、イベント代などの支出が増加。これらに備えて可能な範囲で見直しを。

貯蓄計画について。子ども2人の誕生、マイホームの購入と大きなイベントが続けば、貯蓄できる額は減少していきます。ライフプラン上、30歳で第2子誕生と仮定。夫婦が53歳になり、第2子が大学を卒業すると、年間300万円程度の貯蓄ができそう。ここから老後資金の準備に対して本格的に取り組みを。子ども2人の大学資金は、今から、1人につき2万円ずつ積み立てをはじめておくとよいでしょう。インフレに対応すべく、その一部をNISAなどで運用することも検討を。3%程度で運用できれば600万〜700万円を準備できそうです。

マイホーム購入費の目安は、現時点では4000万円程度。ただし、購入時の貯蓄残高や収支状況、インフレ率や金利などから勘案して再度計算する必要があります。大学進学に備えて貯蓄を大きく減らさないように住宅ローンの頭金は抑え、返済期間は長めに設定。大学卒業後に家計にゆとりが出てきたら、繰り上げ返済を実行していくというプランも一考です。

ファイナンシャルプランナー

薮内 美樹さん

(2024年11月2日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博