ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

1年前に夫が急逝。学費や自分の老後のための貯蓄、保険についてアドバイスを。

結婚6年目のときに待望の子どもが誕生し、家族3人で楽しく暮らすはずでした。夫が経営していた会社は、借り入れを処理し、同業者に引き継ぎ。住宅ローンは完済扱い。私は、長年契約社員として働いてきた会社で、正社員になることができたのは幸いでした。日々節約し、黒字分は貯蓄に回しています。子どもの将来と自分の老後が心配。

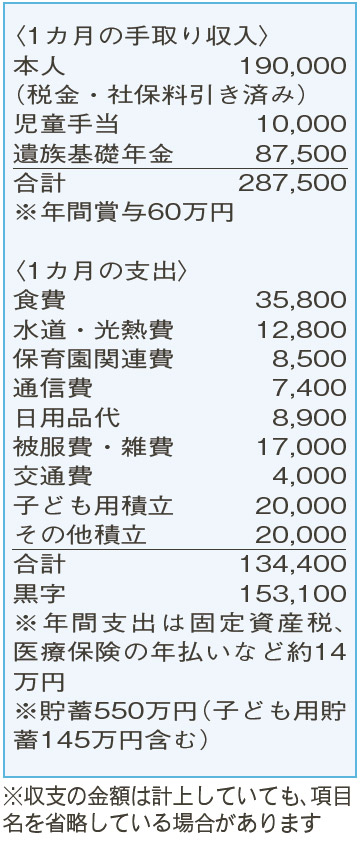

本人45歳(会社員) 子4歳

夫が急逝して大変な中、事業を清算したり生活を整えたりと、一人で本当に頑張ってこられましたね。相談者が契約社員から正社員になり、夫が残してくれた自宅もあります。将来への不安もあると思いますが、生活の基盤はしっかり整っています。

家計簿は日々節約に励まれているので、スリム化された無駄のないものになっています。子どもが小さい時期に一緒に出かけるなどの時間も持ってほしいので、今の家計簿なら、月1万〜2万円程度の「レジャー費」を設けても大丈夫ですよ。

現在、医療保険にのみ加入。何かあった時に子どもが困らないようにと、死亡保険への加入も検討中です。相談者に万が一のことがあったときに、現在の生活費(貯蓄分を除く)と同等の月10万円の保障が得られる「収入保障保険」に保障期間20年で加入すると、月々の保険料は3000円程度。これに加えて、相談者は会社員なので子どもの高校卒業までは「遺族厚生年金」「遺族基礎年金」の支給も。大学への進学を考慮しても、対応できそうです。さらに、月1000円程度の子ども向けの共済保険にも加入しておけば、子どもの病気・ケガでの入院、他人に損害を与えた時などもカバーできそう。

月2万円の「子ども用積立」に加えて「児童手当」も子ども用貯蓄に回せば、高校卒業までに私立大学4年間の授業料の平均を上回る600万円以上をためられます。

これと併せて、自身の老後資金づくりもスタートを。例えば月5万円を積み立てれば、65歳時には元本だけでも1200万円が準備できます。一部を節税効果がある「IDeCo」などを活用して運用すれば、さらにプラスアルファも目指せます。今からこつこつと積み立てていきましょう。

ファイナンシャルプランナー

八束 和音さん

(2024年6月8日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博