ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

第2子が誕生予定。支出を見直したい。希望物件の住宅ローンにもアドバイスを。

来春に第2子が誕生予定です。現在の賃貸住宅が手狭になり、戸建て住宅の購入を検討しています。よいと思う物件が土地と建物で6000万円なのですが、ローン返済が可能なのか悩んでいます。

夫36歳(会社員) 妻39歳(会社員・時短勤務) 子1歳

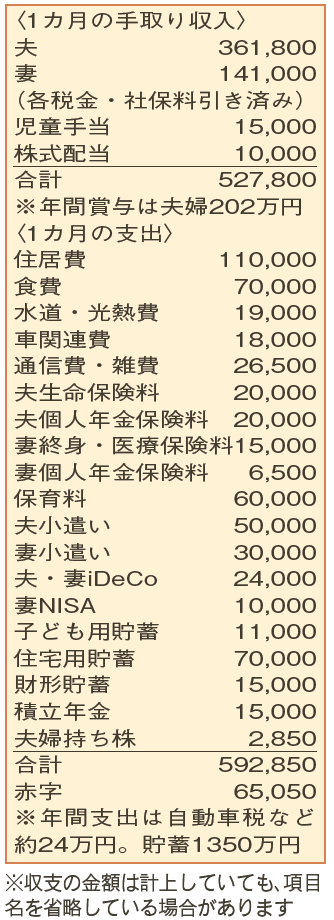

「マイホーム購入」という夢に向けて、貯蓄に励んでいる様子。毎月の家計は赤字になっていますが、貯蓄が多く、賞与の黒字でしっかりカバーができています。

支出は、家族構成からみると「食費」が高め。共働きで忙しいと拝察しますが、マイホーム購入後をイメージして、少なくとも1割のカットを目指してみてください。また、夫婦の小遣いは手取りの10%が目安。今が高すぎるということはないのですが、こちらもスリム化していきたいですね。

貯蓄性のあるものも含まれているとはいえ、「保険料」の負担が大きいのも気になります。同じ金額の「死亡保障」「医療保障」を得るにしても、シンプルな掛け捨ての保険を活用すれば、保険料は抑えることも可能。例えば、夫の生命保険(死亡保障3000万円、医療保障入院日額5000円)も、今の年齢なら、保険料は1万円以下に抑えることができそう。また、老後に備える「個人年金」にも手厚く入っていますが、これから教育費などの大きな支出も控えています。ライフイベントに機動的に備える意味からも、「減額」や、保険料の払い込みをストップして保障だけを残す「払い済み」にするなど、負担を軽くする方法を検討してもよいでしょう。

住宅購入は、貯蓄と親からの援助で1000万円を自己資金として、5000万円の住宅ローンを組む計画のようですね。借入金5000万円を返済期間30年、仮に金利2 % で試算すると、月々の返済額は約18万5000円。現在の家賃と住宅用貯蓄を合わせた金額とほぼ同額に。月々の余力はなくなりますが、まとまった金額の賞与もあるので、無理な計画ではありません。

保険を見直し、家計を引き締めておくことがポイントとなりそうです。

ファイナンシャルプランナー

八束 和音さん

(2024年10月12日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博