ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

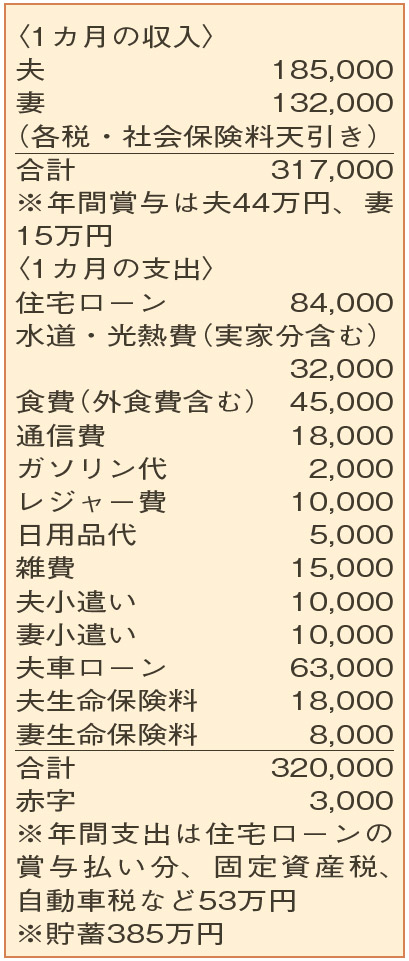

夫の収入が大幅減。月々の家計はギリギリですが、当面は大丈夫ですか? 老後も心配

コロナで夫の勤め先の業績が悪化し、給与が大幅減。夫婦共働きで頑張ってきましたが、赤字分は貯蓄で補てんする生活に。住宅ローンと車のローンが完済する4年後まで、これ以上赤字を増やさないようにすれば、どうにかなりますか? 息子は、すでに独立。年明けに結婚予定なので、お祝い金を渡してあげたいと思っています。

夫50歳(会社員) 妻50歳(契約社員)

家計簿上は、ギリギリやりくりができていそう。しかし、計上されていない2台分の自動車保険や特別支出も考え合わせると、年間30万円程度の赤字が出ていても不思議ではありません。相談者のライフプランには、二つの関門があります。

まず、相談者もお気づきの通り、住宅と車のローンが完済するまでの4年間を乗り切れるかが、第一関門のカギ。年間の赤字30万円と夫婦が希望する子どもへの結婚祝い100万円で、4年間に220万円の貯蓄の取り崩しが発生。ほかに大きな支出がなければ手元に165万円は残りそう。

この試算は、妻の収入の現状維持が前提。契約期間が終わる2年後までに、同程度以上の収入が得られる勤め先を見つけておくと心強いですね。なお、保険は見直しの余地あり。妻の医療保険は、入院保障を下げ、負担を抑えることができそう。

第二関門は、セカンドライフが乗り切れるか。今の暮らしぶりから、老後の生活費は年間270万円程度と推察。一方で、現時点での夫婦の年金見込み額は、65歳受給開始で年間230万円ほどとのことで、年間約40万円の不足が見込まれます。70〜90歳の20年間で800万円に。その他に、車の買い替えや家のメンテナンス、介護などの費用も考慮すると、70歳時点で1800万円は準備しておきたいところです。

そのためには、ローンがなくなる4年後から、現役の間は、可能な限りローン分を貯蓄へ。また、公的年金は、60歳以降も厚生年金に加入する働き方で上乗せが可能です。65歳以降、年金を受給しながら収入を得れば貯蓄も大きく増えそう。

60歳時点でいくら貯蓄があるのかによって、以降の目指す収入が変わります。退職金を確認し、定年以降の就労を含めて計画を立てましょう。

ファイナンシャルプランナー

薮内 美樹さん

(2022年10月1日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博