ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

社宅が手狭で、マイホームの購入を検討。妥当な価格、家計運営にもアドバイスを。

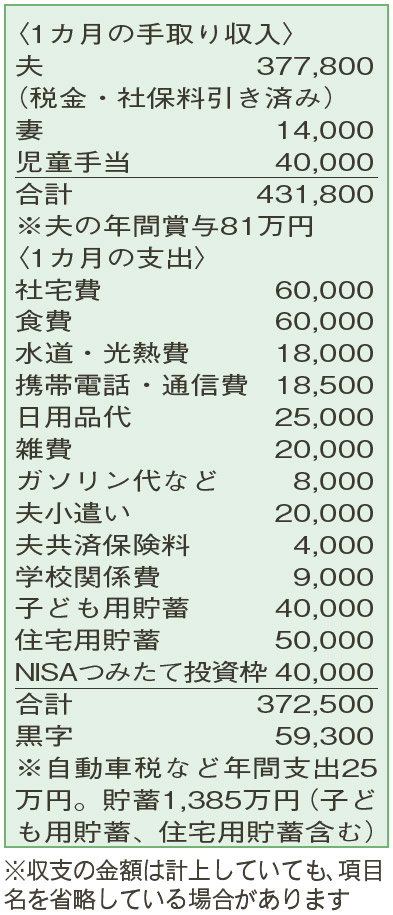

家族5人、2LDKの社宅で暮らしています。第3子が小学校に入る6年後に、マイホームを購入したいと思っています。妻の収入は内職など不定期のアルバイト。第3子が幼稚園に上がったらパートに出て月3万円以上稼ぐつもりです。現在、借金はありませんが、住宅ローンの審査に通る家計なのかも気がかりです。

夫35歳(会社員) 妻35歳(アルバイト) 子7歳・4歳・0歳

3人の男の子に囲まれた、にぎやかな生活が目に浮かびます。しっかりと家計管理ができていますね。6年後の住宅購入に向けて、考えることはたくさんあります。

まず、相談者にとって妥当な物件価格について。いろいろな考え方がありますが、やはり無理のない返済額から計算する方法が基本です。

無理のない年間の返済額は年収の20%、準備する頭金は物件価格の20%といわれています。返済期間25年、変動金利1%の条件で計算すると、物件価格の概算は3000万円(頭金200万円、借入額2800万円、現金で用意する諸経費360万円)。月々の返済額10万6000円、金利を含めた総返済額は3166万円になります。

そもそもローンが組める家計なのか気がかりなようですが、クレジットカードや携帯電話料金などの未払いがなければ、あまり心配はいりませんよ。

相談者の場合、購入時期の前倒しを検討することが重要です。というのは、金利が上昇気味な上に、建築コスト上昇による物件価格上昇の可能性も高いからです。

仮に、6年後の金利を1.5%とすると、月々11万2000円、総返済額が約200万円増え3360万円になります。また、同じ物件価格でも条件が悪くなり、地域や面積、築年数などが希望通りにいかないことも。

一方、近い時期であれば、返済期間30年も可能。借入額2800万円で金利1%の場合、月々9万1000円、総返済額3243万円。社宅費と住宅用貯蓄で返済に充当できます。また、子どもの成長に伴う支出増加は、今後の夫の給与の上昇、妻の収入でカバーを。教育費は進路次第ですが、黒字部分も積み立てることで無理のない家計の継続が可能でしょう。

ファイナンシャルプランナー

山副 耕一さん

(2024年5月18日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博