ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

今の生活に不安はありませんが、将来を見据えて、〝今すべきこと〟などアドバイスを。

1年前に結婚。指定難病を患う夫は、服薬しながら日常生活を送っています。働きに出ることができません。妻はリモートワークの時短勤務。夫も妻も在宅しているため、子どもの保育園への入所は、1歳~1歳半ごろでと考えています。また、妻は50歳で退職し、状況によってはパートタイムで働くつもりです。

夫31歳(主夫) 妻30歳(会社員・時短勤務) 子5カ月

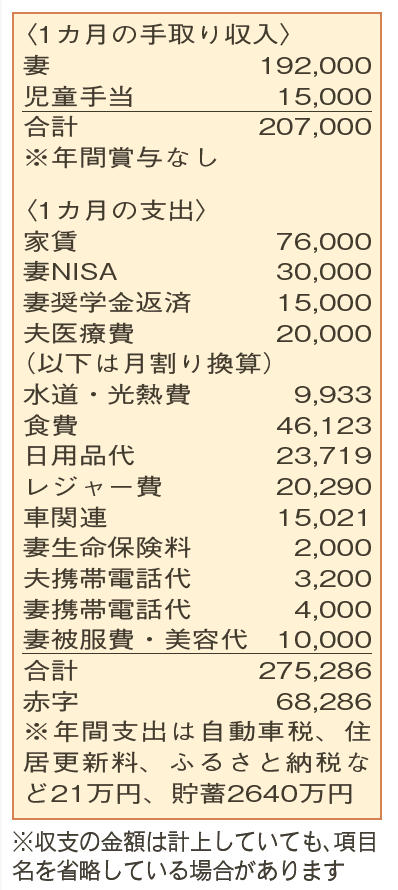

妻の収入で将来設計を立てる必要がある、家庭からの相談です。

子どもは、できれば3人。18歳になったら親が管理する子ども用の通帳を本人に渡し、大学の費用などを自分で支払わせる計画です。この通帳は、親族の仕送りなどを積み立てたもの。子ども一人につき年間110万円、18歳まで貯蓄する予定ですね。また、妻は50歳でフルタイムの退職を想定。今は貯蓄があり、経済面での不安はないとのことですが、将来的に夫婦が思い描くライフプランが成り立つのか、収支予測から課題を探ってみましょう。

現在、年間収支は、NISAの積み立て分36万円を差し引いて、67万円のマイナスです。12 月からフルタイムとなり、来年は、年間の手取り額で50万円ほど増えそうですが、保育園に入る子どもの保育料がかかってくることで30万円程度不足する見込み。第2子、第3子と出産が続けば、年間100万円以上も支出が増え、今ある貯蓄は、およそ20年で尽きる可能性があります。

対策としては、まず、子ども一人当たり年間110万円の貯蓄のうち、40万円は積み立てに回さず、養育費として家計の中で活用を。貯蓄の取り崩しを抑えることができます。また、NISAなど老後資金準備の運用も続けることが可能。残り70万円は、半分ずつの金額を、NISAで年3.0%程度、個人向け国債などで年平均1.0%程度で運用できれば、子どもが18歳になるころには1500万円は準備ができそうです。

最後に、妻の就労について。老後も家賃の支払いが続くなら、夫婦の公的年金だけでは大きく不足しそう。65歳まで現状程度の収入を維持できるように、キャリアアップ計画も立ててみてはいかがでしょう。

ファイナンシャルプランナー

薮内 美樹さん

(2024年10月5日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博