ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

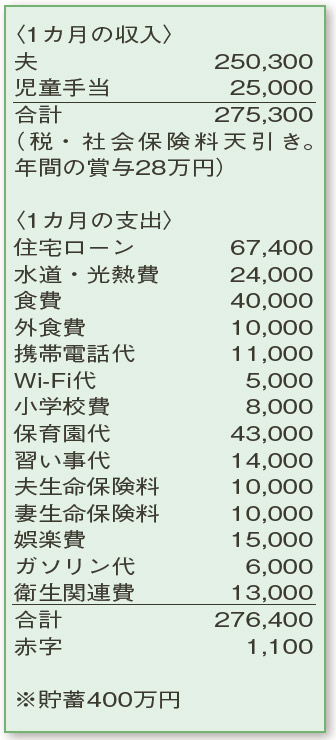

妻の退職により、世帯収入が変化。月々のやりくりで見直せるところはありますか? 今後の家計運営にもアドバイスを。

夫43歳(会社員) 妻39歳(主婦) 子8歳・2歳

奥さまが仕事を辞めて子育てに専念されるようになり、収入が変化したようですね。大きな赤字を出さずにやりくりできてはいるのですが、新しい生活に合わせて、さらなる家計のスリム化を図っていきましょう。

支出では、外食費を合わせた食費がご主人の手取り収入の2割を占めていて高め。ひとまず2割のカットを目指してください。1週間あたりの予算を1万円として、その範囲でおさめることを目標にすると節約しやすくなりますよ。

また、生命保険料も見直しを。ご夫婦とも死亡保障500万円と特約の医療保険が付加された保険に加入されていますが、共働きだった時とは状況が変化。現状にあてはめると、ご主人の保障は不足気味で、奥さまの保険料は下げることができそうです。

例えば、奥さまの保険は「府民共済」の総合保障タイプに加入して、加入中の終身保険を払い済みもしくは解約する方法も。65歳以降保障が下がるという注意点はありますが、月2000円の掛け金で今と同程度の保障を得ることができます。ご主人の保障は不足気味なので、掛け捨ての「定期保険」で上乗せを検討してみましょう。現在の年齢で2000万円の定期保険に加入すると、月々の保険料は5000円前後となります。この見直しにより、月々の保険料の負担を抑え、ご家庭にマッチした保障内容に変更ができます。

下のお子さまが3歳になると「幼児教育の無償化」の対象となるため、家計には余裕が生まれそうです。これに食費などの減額分を加えると、年間80万円程度を貯蓄することも可能。教育費の負担が本格化する前の今が「最大の貯(た)め時」と意識して、手元のお金を増やしていきましょう。

ファイナンシャルプランナー

八束 和音さん

(2021年5月29日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博