ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

体調不良で時短も検討中。収入が減ったら、定期預金や保険などは、何を優先すべき?

4年前、夫の有責で離婚。慰謝料も養育費も、全く支払われていません。長年病院で働いていますが、コロナ禍で多忙を極め体調を崩してしまいました。時短のパート勤務になると収入が半減するので、貯蓄も心配。今辞めても退職金はあまり多くないようです。子どもが独立したら実家に戻るつもりでしたが、早めた方がいいかと悩んでいます。

母40歳(看護師) 子9歳

精神的に大きなダメージを負いながら、子どものためにもと頑張って働き続けてきた相談者。心身ともに非常にお疲れのことでしょう。

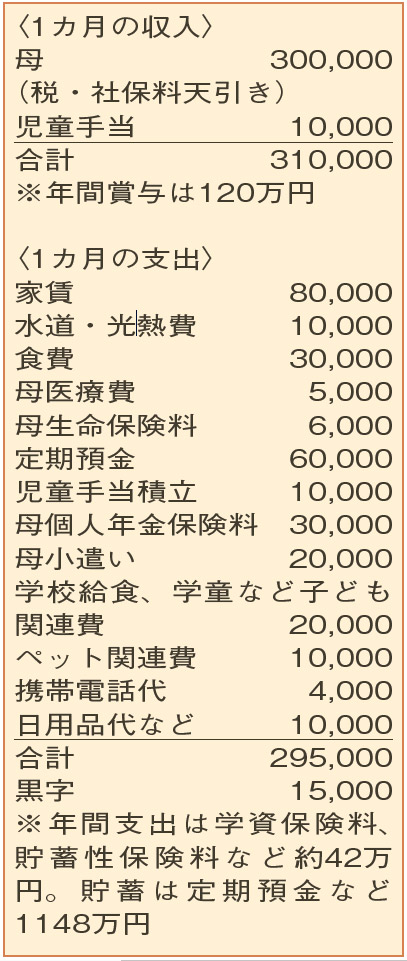

世帯年収は、児童手当を含めて手取り492万円。そのうち、学資保険や貯蓄性保険、賞与の一部も合わせると、約190万円が貯蓄に回せていると考えられます。年間の生活費はおよそ300万円。ムダのないやりくりができています。

時短勤務のパートになると収入が半減。手取りで年収240万円ほどになりそうですが、所得制限のある児童扶養手当や就学援助など、これまで対象にならなかったひとり親家庭向けの支援を受けられる可能性が高くなります。それでも、月6万円の定期預金のみならず貯蓄性保険を続ける余裕がなくなり、家賃も半分程度に抑える必要がでてきそうです。

以前から考えていた計画では、54歳で仕事を辞め、貯蓄と退職金を元手に実家で実母と同居。ですが、今の状況を考えると計画の前倒しが最善です。何よりも大切なのは、相談者が不安なく落ち着いて生活できる環境を整えること。経済的な面のみならず、実母という精神面での強力な支えがあることで、体調の回復につながるかもしれません。子どものためにも、相談者の健康を最優先にして、今後のプランを検討しましょう。

なお、地元に戻ってからの生活では、実家の修繕費用なども考慮すると、2000万円ぐらいは準備していきたいところ。復調後は、ペースを落として再就職も一考。月6万円の定期預金は難しいかもしれませんが、個人年金保険や貯蓄性保険は継続し、今の貯蓄を極力取り崩さずに維持すれば、目標の金額は達成できそうです。学資保険も継続し、子どもの進学に備えておきましょう。

ファイナンシャルプランナー

薮内 美樹さん

(2022年11月5日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博