ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

ようやく奨学金を完済。マイホームを考え始めたのですが、貯蓄が増えません。頭金の準備、家計のやりくりにアドバイスを。

夫35歳(会社員) 妻31歳(主婦) 子1歳

一人で暮らすお父さまとの同居も考えつつ、マイホームの購入を目指すご相談者。

購入時には、仲介手数料や保証料、登記費用、火災保険料など、新築物件で価格の3〜7%、中古物件なら6〜10%の諸費用が現金でかかります。また、頭金の目安は、物件購入額の20%といわれています。これは、住宅ローンが返済できず住宅を売却することになった場合、残債が売却益を上回る事態に陥らないため。例えば、2000万円の中古物件は頭金400万円、諸費用8%で160万円。さらに、引っ越しや家電の買い替え費用なども必要に。頭金なしでもローンを組むことはできますが、無理のない返済計画のためにも、頭金を含めた自己資金はできる限り準備しておきたいところです。

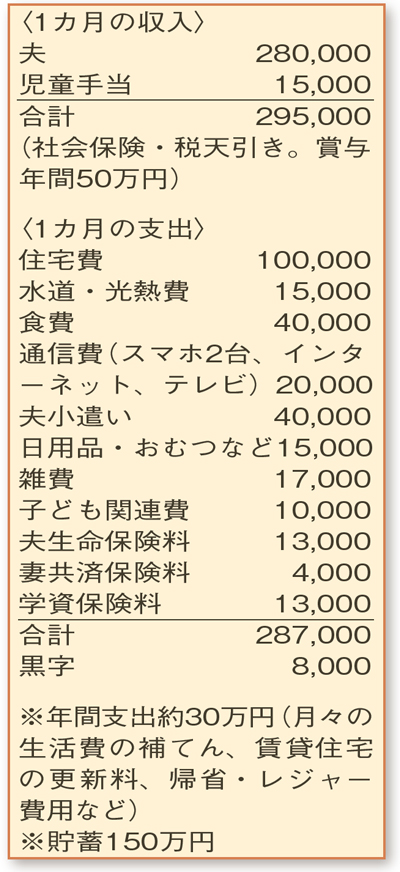

奨学金を完済したばかりのご相談者は、貯蓄が少なく、月々の収支がカツカツ。定期的に貯蓄ができる家計体質になってからの購入をおすすめします。支出の見直しと奥さまも収入を得ることで、貯蓄は増やせます。支出は、通信費、ご主人のお小遣いと生命保険、子ども関連費などから2万円ほどの削減を。ボーナス分と合わせ年間40万円の貯蓄を目指してみてください。賃貸住宅の家賃も高め。敷金・礼金、引っ越し代などを考慮しても節約効果が出るほど家賃を下げられるなら住み替えも一考。もしお父さまの家での仮住まいが可能なら家賃分が節約でき、同居の予行練習にもなりそう。奥さまは、復職予定の前倒しを。お子さまが幼稚園に上がってから月5万円の収入があれば、支出の見直し分と合わせ5年間で350万円ほど貯蓄ができそう。

第2子の希望などで計画も変わります。頭金をためながらライフプランを立ててみてください。

ファイナンシャルプランナー

薮内 美樹さん

(2020年10月17日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博