ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

妻のパート収入はどれくらいあるといい?夫の保険見直しと、妻の保険加入を思案中。

下の子が来春幼稚園に入ったら、妻はパートを始める予定です。しばらくは夫の扶養内で働くつもりですが、教育資金や老後資金のことを考えたら、どれくらいの収入があるといいのでしょうか? 保険は夫のみ加入。毎月ぎりぎりで保険料がもったいないと感じる一方で、妻も保険に入った方がいいのか思案中です。

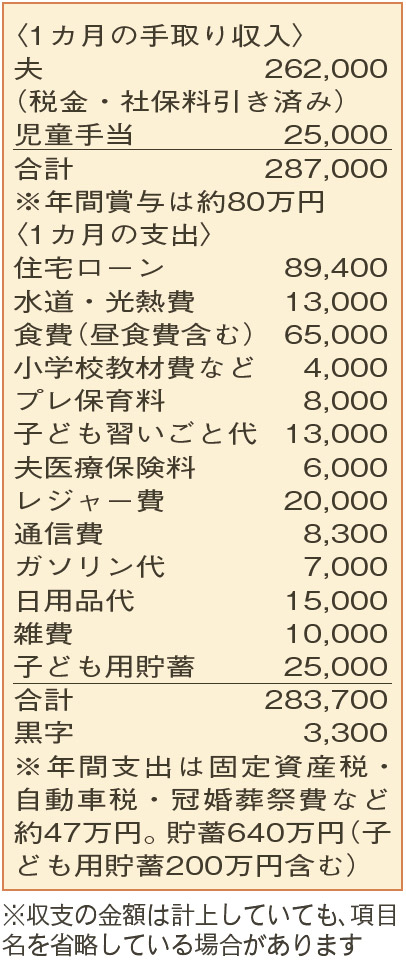

夫39歳(会社員) 妻39歳(主婦) 子10歳・2歳

今後、妻がパートで働くうえで必要な収入の目安と、夫と妻の保険についての相談です。

まず、妻のパート収入について。現状、収入の範囲内でやりくりできており、年間40万円の貯蓄ができているとのこと。生活費にも無駄がなく優秀です。ただし、年間20万円程度還付されていた住宅ローン減税は、今年で終了。また、今後、子ども二人にかかる生活費や教育費は、徐々に増大していきます。小学校から大学まで全て公立の場合の教育費は、2人分で2400万円ほど必要になりそうです。下の子が小学3年生くらいまでは扶養の範囲で働き、その後は額面170万円程度の収入を得られれば、教育費は確保できそうです。

夫59歳で、住宅ローンを完済予定。下の子の大学卒業も。このときから夫が定年退職する65歳までの間、しっかり老後資金の準備を。今の生活水準を維持できれば、年間200万円ぐらいは貯蓄に回せそうです。

次に、保険について。夫の保険は、結婚前に加入したもので、病気やけがの保障がメインとなっています。入院保障は、日額1万円を5000円に減額してもよいかも。万が一の場合、住宅ローンは団体信用生命保険により返済不要。ですが、残された家族の生活費や教育費、妻の老後資金準備などを考慮すると、遺族年金に加えて、収入保障保険などで月14万円程度の保障が得られると心強いでしょう。非喫煙健康体なら保険料は約3000円程度です。

また、妻の保険は、働き始めて家計に余裕が出てきたら、入院日額5000円程度の医療保険への加入を検討してはいかがでしょう。過剰な保障内容の保険に加入する必要はありませんが、いざというときに、家族が困らない程度の保障で備えることをお勧めします。

ファイナンシャルプランナー

薮内 美樹さん

(2024年9月7日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博