ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

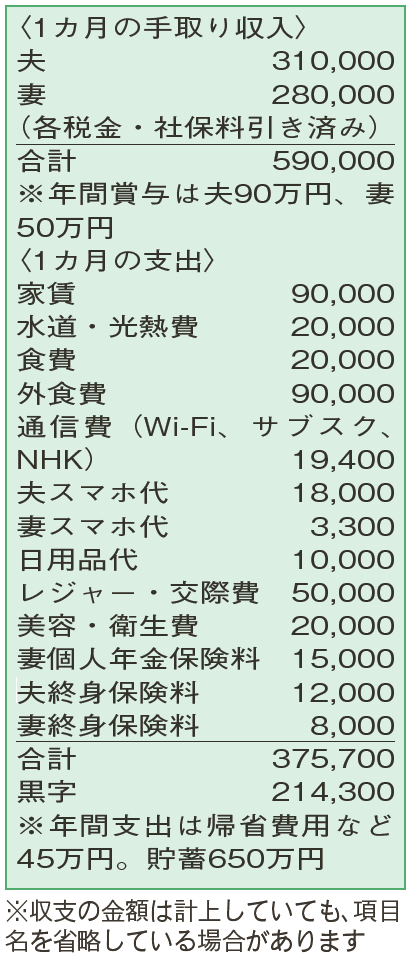

妻の退職で家計が赤字に。多忙でやりくりを考えたことがないので、アドバイスを。

結婚4年目。お互いに仕事の時間が不規則で、顔を合わせない日があるくらいすれ違いの日々。心身ともに疲れました。生活を立て直すため、7月で妻は退職。1年間だけ〝妊活〟を頑張ります。子どもができてもできなくても、妻は再就職を考えています。貯蓄は、結婚当初の約束で、賞与から夫50万円、妻30万円を確保。

夫30歳(会社員) 妻35歳(会社員)

夫婦とも多忙な生活が続き、一息つくために妻はまもなく退職。時間には余裕ができますが、収入は大きくダウンしそうです。夫の収入のみになっても毎月の収支が赤字にならないよう家計を引き締めていきたいですね。

支出で目につくのが、「食費」「外食費」です。合計で月11万円に上りますが、適正な目安は手取りの20%。妻の退職後の目標額は6万円程度に。

退職後は付き合いなどの機会も減るでしょうから、まずは7万〜8万円に抑えることが目標。また、結婚祝いが続いたという「レジャー・交際費」も高めです。特別なことがなければ、月2万円を目安にやりくりを。

「通信費」にはWi-Fi、複数のサブスク(視聴)、NHKなどの費用も含まれていますが、こちらも負担が大きめです。サブスクはそれぞれが少額でも複数になるとまとまった出費に。不要なものがないかこの機会に夫婦で精査してみましょう。以上のような見直しで、貯蓄を取り崩さないことを目標にがんばってみてください。

これまで無理なく払えていた「終身保険料」は、負担が重いと感じるようになるかも。徹底的にコストを下げたいならば、割安な保険に変えるのも一考です。例えば、「府民共済」の「総合保障2型+入院保障2型」をそれぞれが活用すれば、月8000円で病気死亡410万円、入院日額1万5000円の保障があり、今の保険と同じぐらいの内容に。剰余金が戻るため実質の負担はさらに割安になります。貯蓄性はありませんが、検討してみてもよいかも。

今後しっかり家計管理をするために、スマホの家計簿アプリの利用もお勧めです。いろいろ試して使いやすいものを選び、支出を可視化することから始めましょう。

ファイナンシャルプランナー

八束 和音さん

(2024年5月25日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博