ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

母の介護と自分の老後が不安。今の家計や貯蓄でやっていけるのか、アドバイスを。

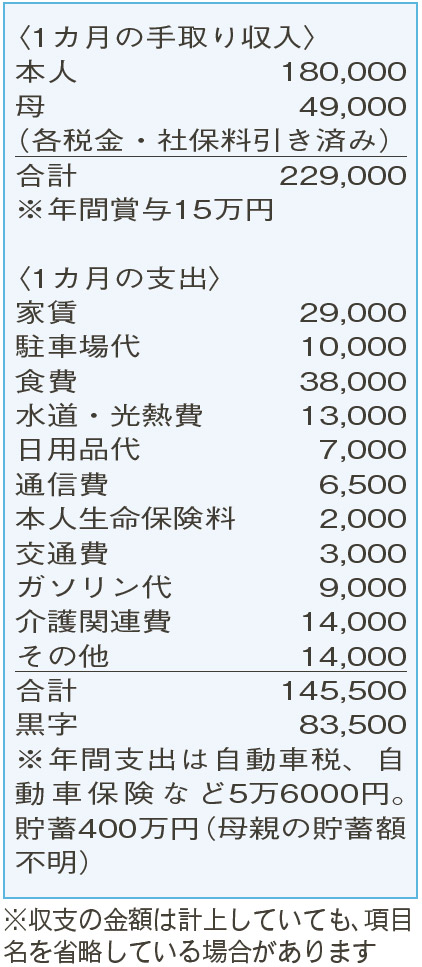

ずっと母と娘(相談者)の二人で暮らしています。母は、長期入院をきっかけに認知症の症状が見られるようになりました。現在、要介護2で在宅介護状態です。施設に入るお金は、正直ありません。母から「貯蓄している」と聞いていますが、金額は知りません。頼れる親戚もいません。通勤と母の通院の付き添いで車は必要。

本人49歳(アルバイト) 母80歳(年金受給者)

高齢の母親の容体は心配ですね。介護を続けていく上で、制度の活用は不可欠です。

現在、介護に関する費用は母親の年金から、それ以外の費用は相談者の収入から支出。介護費用の増加を想定しておくことで、余裕をもった対応ができると思います。

認知症などで判断能力が十分ではない場合、同居の家族であっても金融口座を利用できない可能性があります。相談者の場合、母親に代わって財産管理、介護や生活面の手配などを行うことになると考えられるので、成年後見制度の親族後見人についても検討してみては。書類や費用の準備、家庭裁判所への申し立ても必要ですが、その過程で母親の資産情報がはっきりするので、今後の計画作りにも役立つのではないでしょうか。

介護にかかる費用は、そのときの状況によって変わります。まず、自分の貯蓄や生活費をベースに計画を作りましょう。

年間の黒字は貯蓄へ。予定外の支出があっても、現在の貯蓄と合わせて65歳時点で1500万円をためることが可能。今の生活スタイルを維持すれば、貯蓄の取り崩しは年60万円程度で収まりそうです。試算では25年分の老後資金が準備できるので、心配し過ぎることはないでしょう。

ただし、二つの〝寿命〞も意識してください。一つ目は「健康寿命」。相談者が65歳まで働くことを前提にした計画は、健康あってのものです。二つ目が「資産寿命」。今のところ、老後資金の〝寿命〞は25年。金利や運用収益がインフレ率をカバーできなければ、期間(寿命)が短くなります。

最後に。長年の働きぶりに対して、職場からの信頼が厚いようですね。キャリアを生かし、仕事の幅を広げ、収入アップを目指してみることも悪くないと思います。

ファイナンシャルプランナー

山副 耕一さん

(2024年8月31日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博