ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

住宅ローンは夫名義で、控除が残り9年。貯蓄と節税を兼ねて「iDeCo」か「NISA」を検討していますが、アドバイスを。

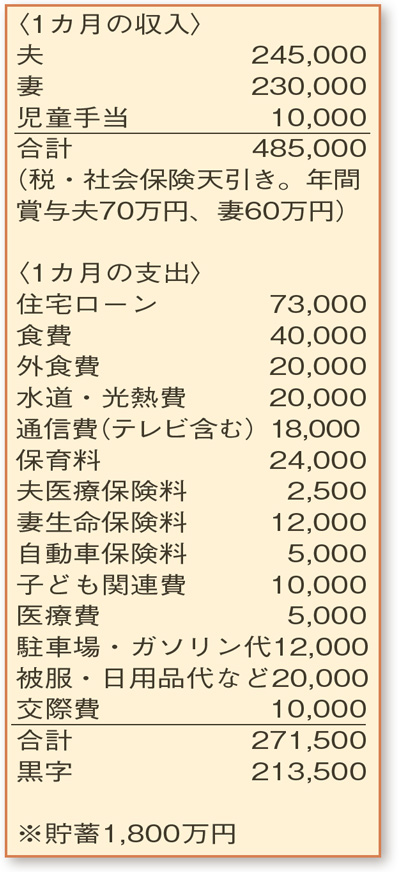

夫34歳(会社員) 妻34歳(会社員) 子3歳(保育園児)

共働きでゆとりがあり、着実に貯蓄を増やせています。家族構成からみると食費と外食費を合わせた金額はやや高めですが、手取り収入の15%以内なので現状維持でOK。その他にも、大きな無駄は見当たりません。

生命保険は、奥さまは難病指定の疾病を発症されているため、新たな保険への加入が難しい様子。保障期間終了後は、病気になったときのための貯蓄を別に分けておきましょう。また、ご主人は死亡保障に未加入とのこと。今は奥さまも同等の収入があり心配はありませんが、出産や働き方などの変化があったときには、死亡保障への加入も検討してみてください。

「iDeCo」や「NISA」の利用も含め、どのようにお金を積み立てていくのがよいか悩んでいるようですね。「iDeCo」は、掛け金全額が所得控除の対象で、運用益が非課税になるのがメリット。ご主人が「iDeCo」に加入すると、住宅ローンの税額控除が生かし切れないかも。また、奥さまが加入した場合、もし収入がなくなると運用益が非課税のメリットのみに。「NISA」と異なり、「iDeCo」は口座管理の手数料がかかるので注意が必要です。健康状態が不安なら、まずは「つみたてNISA」を始めて運用に慣れるという方法も。ご夫婦ともに確実にメリットが出る状況を見極めた上で「iDeCo」に加入するのも一手です。

貯蓄に加え、「繰り上げ返済」を視野に入れてみては。現時点で「期間短縮型」で約100万円を繰り上げ返済すると、返済期間は1年5カ月ほど短縮。利息25万円弱の支払いがなくなります。住宅ローン控除で戻る税金の減少額は最大でも1万円(100万円×1%)。それを上回る十分な効果が得られますよ。

ファイナンシャルプランナー

八束 和音さん

(2020年9月26日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博