ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

3人目を希望していますが、収入減が不安。家計のやりくりについて、アドバイスを。

今春、第2子の育休から復職。できれば、3年以内に第3子を希望しています。その場合、育休を取得するつもりなので世帯収入がダウンします。大学までの教育資金を準備しつつ健全な家計運営に努めていますが、気を付けた方がいいポイントなどを知りたい。

夫44歳(公務員) 妻37歳(公務員/時短勤務) 子4歳・2歳

共働きで余裕がありますが、堅実なやりくりができています。妻の育休が終わり、子育てと仕事の両立で忙しい毎日と拝察。無理せず生活のリズムを整えてくださいね。

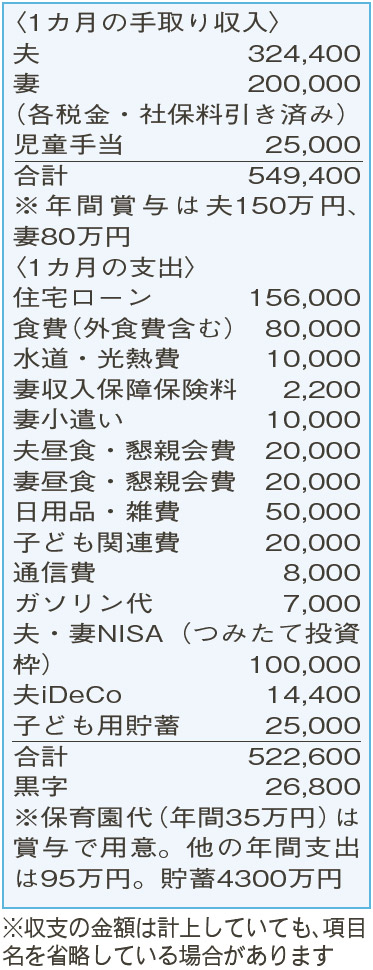

まず、支出について。「水道・光熱費」は売電も活用しているようですね。「通信費」とともに、とても上手に抑えられています。外食を含めた「食費」が少し高めですが、手取りの20%以内に収まっているので合格点。小遣いは、妻の分と、生活費から捻出する夫の分を合わせても最低限の水準。外食も娯楽のひとつと捉え、現状維持でOKです。将来、出産などで収入が減ったときも、手取りの2割を「食費」の目安にしましょう。

家計簿で気になるのが、昨年購入したマイホームの住宅ローン(変動金利)。借入額が5600万円と大きく、金利上昇のリスクがあります。完済が夫78歳時となるので、住宅ローン控除が終了したら繰り上げ返済(期間短縮型)の検討を。今後、本格的に金利が上昇するときにも有効な対策となります。繰り上げ返済に備えるなら、現在の貯蓄に占める「現金」が1割弱と小さめなので、もう少し比率を上げてもよいかも。「NISA」「iDeCo」を活用して、しっかりと資産運用ができていますが、今後の貯蓄の一部を引き出しやすい「現金」に回すことも意識してみてください。

「できれば第3子を」という希望をお持ちのようですね。行政の少子化対策として、「多子世帯」に対するバッグアップは手厚くなる傾向にあります。2025年度から、子ども3人を扶養する世帯は所得制限なしで、大学などの授業料・入学金を国が定める一定額まで無償化する制度がスタート。こういった制度を上手に活用しつつ、いろいろな「家族の夢」をかなえていってくださいね。

ファイナンシャルプランナー

八束 和音さん

(2024年8月24日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博