ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

家計の負担にならない金額で「NISA」「iDeCo」を始めたいので、アドバイスを。

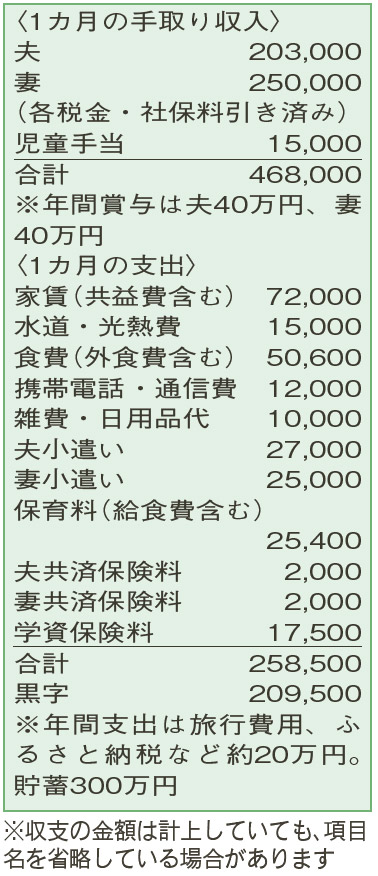

3年後に購入したいマイホームの資金、二人目ができたときの大学までの教育費のために、「NISA」「iDeCo」を始めたいと思っています。夫と妻それぞれの理美容・衛生費、服飾費、交通費といった個人的な出費は、小遣いから出しています。たまには外食やレジャーにも行きますが、黒字分はほぼ貯蓄。支出の無駄も知りたい。

夫30歳(会社員) 妻31歳(契約社員) 子0歳

子どもが誕生し、家族や家計の形が変わる中で堅実な家計運営ができています。少額投資非課税制度「NISA」や個人型確定拠出年金「いDeCo」は、利用価値の高い資産運用方法ですが、注意点や押さえておきたいポイントがあります。

いずれも、運用で生じた利益にかかる約20%の税金が非課税です。「NISA」は、対象商品が上場株式や投資信託で、元本割れのリスクがあることに注意を。始める前に値下がり幅を想定し、どのくらいの期間でいくらぐらいの収益を目指すのか考えておくべきでしょう。相談者が悩んでいる「無理のない投資額」の決定は、そのあとです。まず「資産運用を生活にどう取り入れるのか」、次いで「運用するなら、非課税のメリットがある方法を利用しよう」と考えるとよいでしょう。

続いて「iDeCo」について。こちらは、運用益の非課税に加え、掛け金の所得税・住民税も軽減されます。大きな税制優遇がある一方、原則60歳になるまで積み立てた資金を現金化することができません。つまり、教育資金や住宅資金などに利用するのは難しいのです。運用益への非課税を最大限利用するには、利益が出る可能性のある形にしたいところです。

家計は収支が安定していて無駄な支出も見当たりません。賞与の一部と月々の黒字分で年間270万円をため続け、3年後の貯蓄額は1110万円。そのうち700万円が住宅購入の頭金に回せるお金と考えましょう。

その後は、教育資金として年180万円を目標に積み立てを。運用益なしでも準備できそうですが、子どもが増えたりインフレが続く場合は不足するので、運用の必要性も。当初の計画作りと利用する制度の理解からはじめ、もっとも役立つ方法を考えてください。

ファイナンシャルプランナー

山副 耕一さん

(2024年4月6日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博