ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

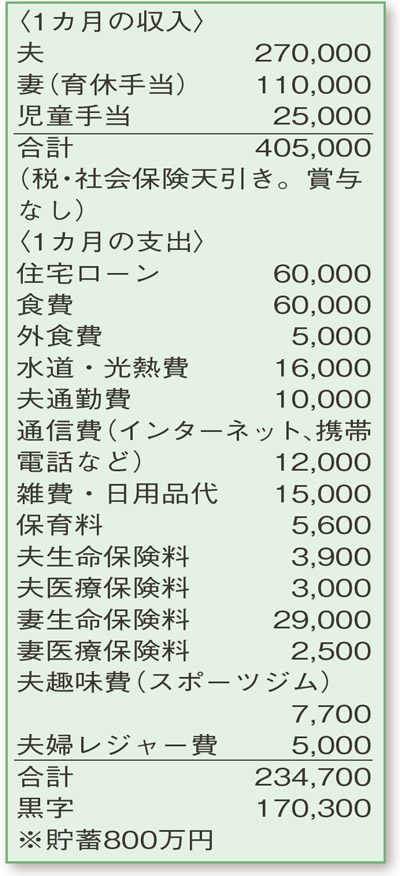

住宅ローンは、繰り上げ返済をした方がいいですか? 賞与や退職金制度がなく老後が心配。iDeCoの活用などアドバイスを。

夫32歳(会社員) 妻36歳(会社員・育休中) 子0歳・3歳

将来を見据えてしっかり備えつつ、趣味やご夫婦でレジャーを楽しむなど、メリハリがある家計運営もできていますね。

支出を見ると、住宅ローンの返済計画に無理がなく、「元金均等返済」を利用するなどよく考えられています。家族構成から見た食費はやや高めですが、余裕があるのでこのままでOK。また、ご相談者の生命保険料の負担が大きいですが、退職金の代わりとして加入されていて目標が明確。無理なく払えているので、こちらも現状維持でよいでしょう。将来、収入ダウンなどの変化があった場合には、保険の解約だけではなく、「減額」「払い済み」も含めて考えてみては。

住宅ローンの繰り上げ返済をすべきか、実行するならいつがよいか悩んでおられるようですね。繰り上げ返済は、早い時期に行うほど利息の軽減効果が大きくなります。例えば現時点で100万円程度の「期間短縮型」返済を行うと、利息の支払いは約18万円減り、返済期間が1年9カ月ほど短縮。住宅ローン控除で戻る税金は1万円ほど減る可能性がありますが、それを上回るメリットがあります。完済が早まれば、老後のゆとりにもつながりますよ。

外国籍のご主人は、個人事業主扱いで会社に勤めておられ、個人型確定拠出年金「iDeCo(イデコ)」の加入も考え中とのこと。将来母国に帰る可能性は低いそうなので、iDeCoの口座管理費用はかかりますが検討に値します。とりわけ、掛け金全額が所得控除の対象になり節税できるのは大きな魅力。月額6万8000円まで掛けられますが、まずは無理のない金額で始めてみては。一年に一度なら掛け金額の変更もできるので、家計の状況に応じて増額してもよいでしょう。

ファイナンシャルプランナー

八束 和音さん

(2021年4月3日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博