ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

産休・育休で妻の収入が減少。やりくりが不安です。支出の見直しなどアドバイスを。

賃貸住宅からマイホームに引っ越して、子どもを出産したばかりです。産休・育休中は妻の収入が減り、ペアローンの住宅ローンをはじめ家計のやりくりが不安ですが、育休中も貯蓄を増やしたいです。育休1年で復職の予定。支出に見直せるところは?

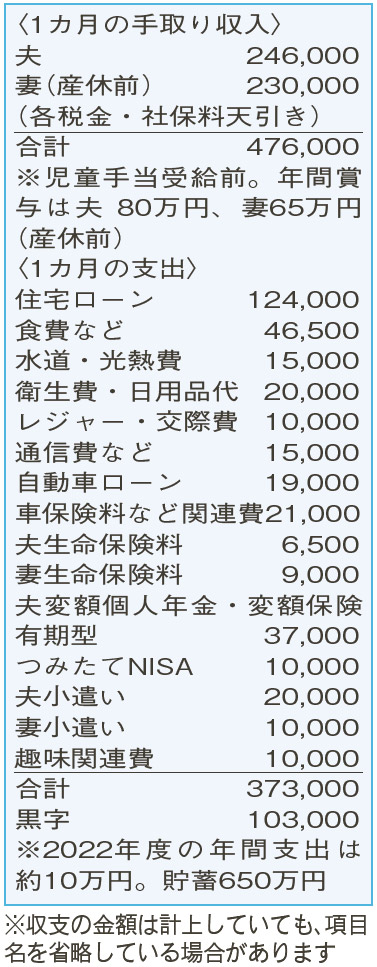

夫26歳(会社員) 妻29歳(会社員・産休中) 子0歳

新居への引っ越し、出産と大きな変化が続きましたね。新しい家族を迎え、にぎやかで充実した日々を過ごしていることと拝察します。

マイホーム購入前は、夫婦の1人分の給与での生活を心がけてきたとのこと。しっかり実践された家計はスリム化が図られています。中でも、「水道・光熱費」や格安スマホを利用する「通信費」は、上手に抑えられていてグッド。「食費」も適切な水準となっていますが、産後まもない今は栄養を取ることが大切なので、さらなる節約は考えずに現状維持を心がけてください。

支出の中で負担が大きいのが、夫の「変額個人年金」「変額保険有期型」。貯蓄も兼ねていますね。解約しづらく資産形成しやすいというメリットはありますが、月々の収支が赤字になるようなら見直しも必要。「減額」「払い済み」などで、保険料を抑えることを検討してもよいかもしれません。

出産したばかりで、これから「出産手当金」「育児休業給付金」などが支給される段階です。「出産手当金」は、1日あたりの金額は標準報酬日額(※)の3分の2相当額で、産前産後で会社を休み給与の支払いがなかった期間が対象。相談者の場合は合計65万円程度になる見込みで、産後の家計にとってありがたい存在です。また、妻の育休中の収入と児童手当を合わせ15万〜20 万円を見込むと、家計は黒字が維持できそう。

余力がある家計ですが、一つ気になるのが、夫婦が変動金利で5000万円を借りた「住宅ローン」の残高が大きいこと。将来金利が上昇した場合には、ローン控除の適用期間にこだわらず「繰り上げ返済」を。「繰り上げ返済」への対応も意識しつつ、この調子で手元貯蓄を増やしていきましょう。

※この場合は支給開始前12カ月の標準報酬月額を平均し30で割った金額

ファイナンシャルプランナー

八束 和音さん

(2023年7月22日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博