ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

教育資金を優先し、住み替え費用も準備したい。目標額、貯蓄方法にアドバイスを。

4年前、郊外の中古マンションを購入。築浅物件で、近隣に医院やスーパーがあり、老後も生活しやすそうに思えたからです。ところが、最寄りの路線バスが減便し、通勤に支障も。交通の便はさらに悪くなりそうなので、下の子が独り立ちするころに住み替えを模索中です。教育資金と並行し、費用の準備ができるのか不安。

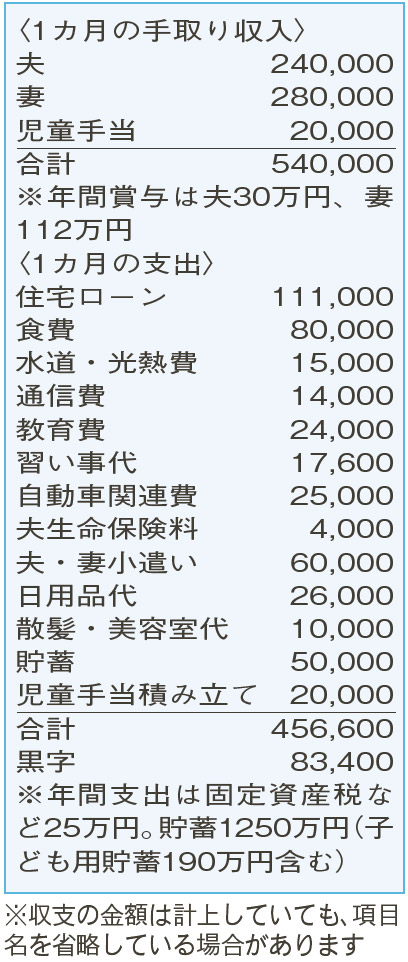

夫40歳(会社員) 妻38歳(看護師) 子8歳・4歳

しっかりと積立貯蓄を行い、計画的な家計運営ができています。教育費と、住居の住み替え費用の準備について悩んでいるようですね。

まず、教育資金の目標額を考えてみましょう。高校・大学は私立も想定しているとのことなので、7年後までに上の子の分のみで316万円。

10年後、下の子の分も入れて586万円。上の子が大学3回生、下の子が高校2年生になる13年後には、668万円が必要です。現在の子ども用貯蓄190万円と児童手当の積み立てだけでは足りません。月々の黒字分をためていき、年間100万円を教育資金に回してください。

次に、住み替え費用について。下の子が大学を卒業する18年後、住居は築28年になるそうですね。いくらで売却できるのか。また住み替えの物件はいくらくらいになるのか。目標金額を設定したいところですが、全く予想できません。「準備できる積み立て費用の大部分を老後費用と一緒にためておく」くらいのイメージで、割り切って考えましょう。今と同様に毎月の貯蓄5万円、そして賞与から100万円。これを18年間積み立て続けると2880万円。現在の貯蓄(子ども用貯蓄除く)1060万円と合わせると約4000万円。状況を見ながら、住み替え費用と老後資金に配分しましょう。

準備方法は確実性が優先ですが、インフレには注意。今後上昇が続くなら、これに見合った収益が見込める投資なども一考を。例えば、毎月一定金額を長期にわたり投資すると、一括で投資するより損失リスクが軽減できる可能性があります。

最後に、住宅ローンについて。変動金利0.85%で借入金利が高くないため、貯蓄を減らしてまで繰り上げ返済をする必要はないでしょう。

ファイナンシャルプランナー

山副 耕一さん

(2024年8月3日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博