ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

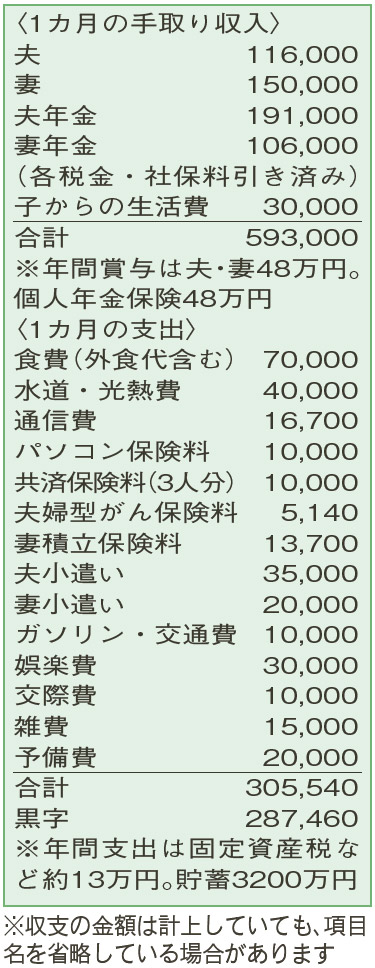

夫と妻の医療費が昨年は約30万円。医療保険や死亡保障を見直した方がいいですか?

健康状態を考えながら、できれば働き続けたいと思っています。夫も妻も月1 ~ 2回の通院と服薬が必要で、医療費はそれぞれの小遣いから支払っています。加入している共済保険は85歳で終了。夫婦型がん保険は被保険者の夫が亡くなると終了します。

夫68歳(嘱託職員) 妻68歳(嘱託職員) 子34歳(会社員)

夫・妻とも働きながら年数回の旅行も楽しんでいるとのこと。元気ではあるものの、持病にかかる医療費の負担が増えてきており、加入する保険の保障に不安を感じているようですね。そもそも保険は、貯蓄ではまかなえない〝経済的損失〞をカバーするためのもの。相談者の場合はどうなのか、考えてみましょう。

現在、毎月の黒字のうち、旅行費用の上乗せ分や一時的な支出などを見込んでも、年間300万円程度は貯蓄ができていると思われます。あと2年、就労による収入を見込むと、70歳時点の貯蓄残高は約3800万円と想定。年金のみの暮らしがスタートしても、70歳から10年間は、年間78万円の個人年金保険の受け取りも加わるため、生活費はおおむね収入の範囲でまかなえそうです。車の買い替え費用やリフォーム代といった特別支出を加味しても、80歳時点で3000万円は貯蓄が残っている見込みです。

十分な貯蓄があることから、新たな死亡保障や医療保険に頼る必要はないと考えられます。夫と妻の医療費は、昨年1年間で約30万円。家計簿を見ると、パソコン保険料1万円の支払いはあと1年。また、貯蓄性の積立保険料月1万3700円は、7年後の満期時に60万円が受け取れるよう。ですが、今後支払う保険料計115万円の半分程度しかないことを考えると、解約か払い済みにしてもいいかも。これらの費用を医療費にあてられるお金と考えれば、仮に、昨年と同じぐらいの医療費が今後毎年かかったとしても、貯蓄を取り崩さなくてすみそうです。

懸案の夫婦型がん保険は、夫が亡くなると妻の保障もなくなります。がんを患った際、特に公的保険適用外の高額な治療に備えておきたいなら、妻単独での加入を検討した方がよいでしょう。

ファイナンシャルプランナー

薮内 美樹さん

(2024年4月20日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博