ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

住宅・教育資金のため、貯蓄方法にアドバイスを。保険は手厚くかけた方がいい?

妻は、出産前に勤めていた美容院で月に10日ほど働いています。子どもたちは、保育園の一時預かりを利用したり、実家で預かってもらうことも。10年後、開業して店舗兼マイホームを建てるのが目標です。夫の共済保険のみで、妻は保険未加入。子どもが小さいので、保険で備えた方がいいのか思案中です。

夫33歳(会社員) 妻30歳(美容師) 子ども2歳・1歳

実家の協力を得ながら、子育てと仕事をしっかり両立されています。

妻は、今のところ短時間勤務ですが、子どもの成長とともに働く時間を増やしていく予定。マイホームの一角に、「自分の美容院」を作りたいというすてきな夢を持っています。今から少しずつ準備を進めて、ぜひ実現させてくださいね。

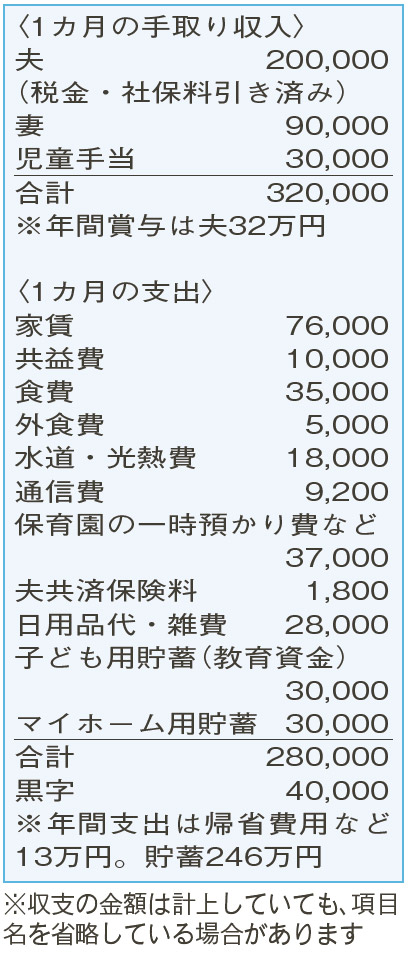

家計簿を見ると、支出はどれも上手に抑えられています。「食費」「水道・光熱費」「通信費」もスリム化できているので、この調子で頑張っていきましょう。

貯蓄について。「教育資金用」「マイホーム用」と、目的別にためていてグッド。さらに、開業資金分として月3万円程度をマイホーム用に上乗せできそう。マイホームの取得は10年後、子どもの専門学校や大学への進学は16年後。まだ少し時間があるので、それぞれの積み立ての一部を運用に回してもよいかも。購入のタイミングが分散できる「NISA」のつみたて投資枠は、運用益が非課税。値動きのリスクはありますが、インフレにも対応できます。

生命保険に関しては、夫の共済保険のみで妻は未加入とのこと。「保険料を払うお金があれば少しでも貯蓄したい」と考えていますが、現時点では手元のお金が十分とはいえない状況。夫に万が一のことがあった時に備え、死亡保険への加入をお勧めします。例えば、今の年齢で、死亡時に55歳まで毎月10万円の保険金が支払われる「収入保障保険」に加入すると、月々の保険料は2000円ほど。妻の収入と遺族年金も見込めるので、ある程度生活のめどが立ちそうです。さらに妻も共済などを活用して、医療保障を得ることも検討してみましょう。しばらくの間は、「保険料は必要経費」と割り切り、リスクに備えてくださいね。

ファイナンシャルプランナー

八束 和音さん

(2024年7月13日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博