ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

2人分の学費と仕送りが負担大。家計のやりくりや老後資金の準備にアドバイスを。

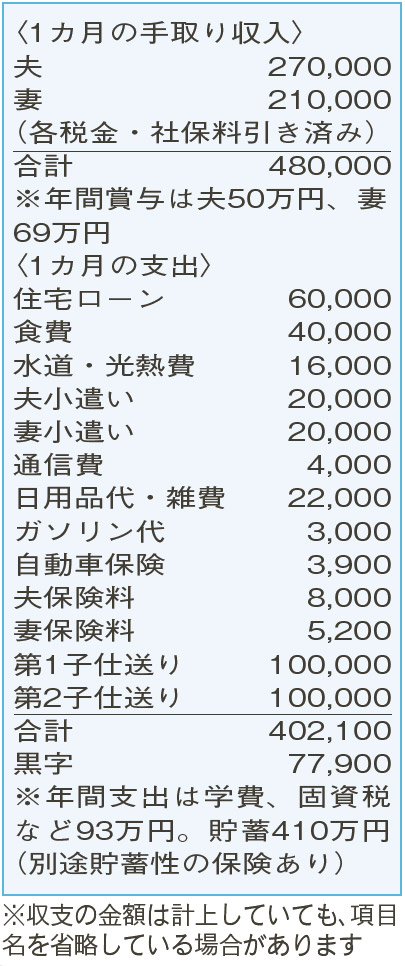

子どもたち(22歳と20歳)は、遠方の大学に進学し下宿生活。月々の仕送りで、妻の月収がほぼなくなります。教育資金を1人250万円ずつ準備していましたが足りず、奨学金を借りています。さらに、昨年亡くなった母の介護や施設の費用のために貯蓄が激減。大ざっぱだった家計を自己流で見直しましたが、老後資金が心配です。

夫50歳(会社員) 妻50歳(会社員)

子ども2人への仕送りと教育費の負担が、ピークに達しているようですね。頑張る子どもたちを、一生懸命にバックアップする様子が伝わってきます。現在の手元の貯蓄は保険の解約返戻金を除くと4000万円強。「家計の金融行動に関する世論調査(2023年)」によると、金融資産残高(金融資産保有世帯)の二人以上世帯、50代の中央値は745万円。比較すると少ないですが、子どもが社会人になれば余裕が生まれます。厳しい時期はあと少しと捉えて、頑張ってください。

さまざまな見直しを実行した家計は、どの支出もしっかり抑えられています。特に、「食費」「小遣い」「通信費」は、無駄なく上手にやりくりできています。当面は現状維持で、毎月と賞与の黒字分をなるべく貯蓄に回すよう心がけましょう。

第1子が卒業すると、仕送りと学費を合わせ年間180万円が浮き、家計の余力に。その一部は税制メリットのある「iDeCo」を活用し老後資金の準備をするのもお勧め。引き出せるのは加入後10年経過してからですが、確実に老後資金をためることができます。

第2子は大学院への進学も思案中。進学後よい成績を修めれば、「授業料免除」「給付型奨学金」を受けられることも。対象者が多い4年制大学よりハードルは下がるので、今から意識しておくとよいでしょう。また、自宅から通える進学先なら生活費の仕送りが不要になります。一度親子で検討してみてください。

現在借りている子どもたちの奨学金返済もサポートしたいとお考えですが、卒業後の子どもの収入などによってもバックアップの在り方は変わります。自分たちの備えとのバランスも重要。状況と必要に応じ可能な範囲で援助するなど柔軟に対応するとよいでしょう。

ファイナンシャルプランナー

八束 和音さん

(2024年7月27日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博