ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

妻が起業を考えていて収入が不安定。このまま応援しても大丈夫でしょうか? 資産配分に見直す点がないか教えてください。

夫38歳(会社員) 妻39歳(自営業) 子4歳

堅実な暮らしぶりの中で、日々の家計から資産まで、オンラインでまとめて管理することで手間を省き、一方で資産の運用方法を模索。新しいスタイルの家計運営を実行されています。

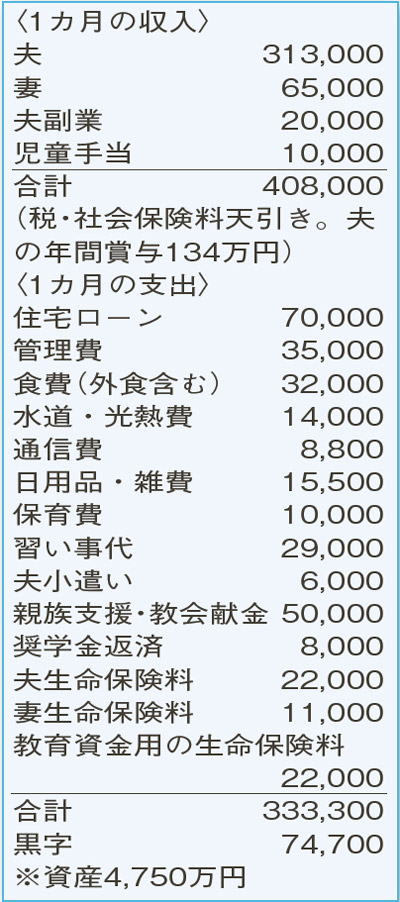

不動産を除く金融資産4750万円の内訳は、現金・預貯金36%、保険34%、株式28%、債券2%。専門技術を生かして起業を志す妻のために、応援する余力のある家計といえます。融資を受けない場合は、夫婦で話し合って資金計画をしっかりと考え、家計からの拠出額を検討しましょう。資産の状況は、生活費1年分にあたる400万円が現金・預貯金で確保でき、子どもの教育資金や保険、個人年金が充足していて、投資も堅調のよう。株式や債券などを取り崩すことも想定した上で、拠出額は、1000万円程度が限度と思ってください。

次に、資産運用について。運用は、「物価が上昇すると実質的なお金の価値は減っていくので、この減少する価値を元に戻すメンテナンス」と考えましょう。

具体的な運用方法は、「何%で増やしたいか?」「付随する値下がりをどこまで許容するか?」「運用の時間は?」「保有資産はどれくらい?」といったことを考えて決めていくもの。答えは一律にはなりません。運用対象は投資信託、株式、債券、不動産、金などが中心となります。コスト面からは、直接売買する株式や債券の方が有利。時間や知識に不安があるなら、投資信託を活用するのがよいでしょう。

ご相談者の場合、金融資産の比率だけをみると、やや現金・預貯金の比率が高め。とはいえ、無理をして大きく増やす必要はないので、不動産や金を加え、より幅広い対象を保有する運用がおすすめです。

ファイナンシャルプランナー

山副 耕一 さん

(2021年7月24日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博