ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

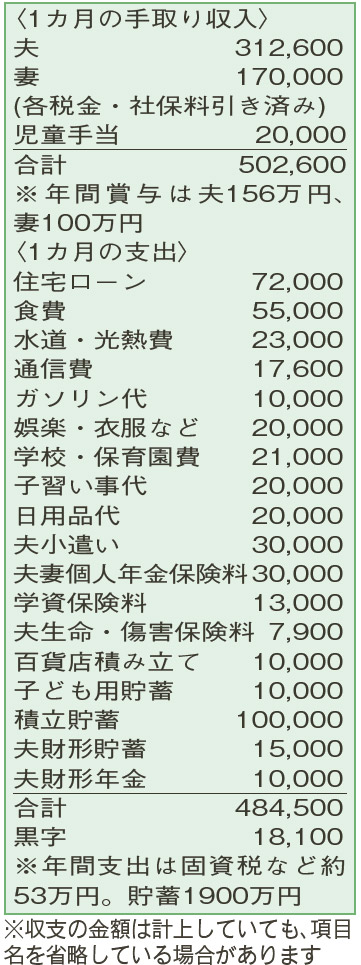

ローン控除終了後は一括返済したいのですが、貯蓄はNISAに回した方がいいですか?

月々の収支は、ほぼ赤字を出さずにやりくりしていますが、習い事の発表会や車のメンテナンスといった特別な支出は賞与で補てん。お金は、貯蓄だけではなく、できれば日々の暮らしを豊かにするためにも使いたいと思っています。

夫39歳(公務員) 妻39歳(会社員) 子8歳・5歳

収入に余裕があっても無駄な支出はなく、引き締められた家計簿。貯蓄は手取り収入の3年分以上が確保できていて、特に見直しが必要な項目はありません。日々の生活や余暇を楽しむために、現在の支出にプラスしてボーナスのうち30万円程度使ってもOKです。

ローン控除が終わったら、住宅ローンの一括返済も検討中。控除期間は今年で終了するようですね。「とにかく返済を早く終わらせたい」とのことですが、住宅ローンは団体信用生命保険とセットなので、生命保険の機能も。また、手元のお金が一気に減るのも少々不安です。一括返済ではなく、2度か3度に分けて完済するのも一手。控除終了後の来年1月、例えば、ローン残高が1800万円なら、その半分の金額を「期間短縮型」で繰り上げ返済。しばらく様子を見て、世帯収入や名義人である夫の健康状態などに変化がなければ、残りのローンを完済するイメージです。ただし、変動金利の上昇といった場合は、完済を優先するとよいでしょう。繰り上げ返済後、少なくとも、生活費(貯蓄除く)の6カ月〜1年分のお金は手元に残すことを心がけてください。

貯蓄の一部で「NISA」を活用するか迷っているようですね。運用未経験者なら、「NISAつみたて投資枠」で夫と妻それぞれが毎月3万〜5万円程度の投資信託の積み立てを始めてみてはいかがでしょうか。収入がアップしたら増額するなど、少しずつ運用の割合を上げていくと無理がありません。

この調子で共働きを続けていけば、貯蓄も順調に増え公的年金も手厚くなるため、老後に大きな不安はなさそう。家族で旅行に出かけたり、家のリフォームをしたりといった余裕のある暮らしも可能ですよ。

ファイナンシャルプランナー

八束 和音さん

(2024年3月30日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博