ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

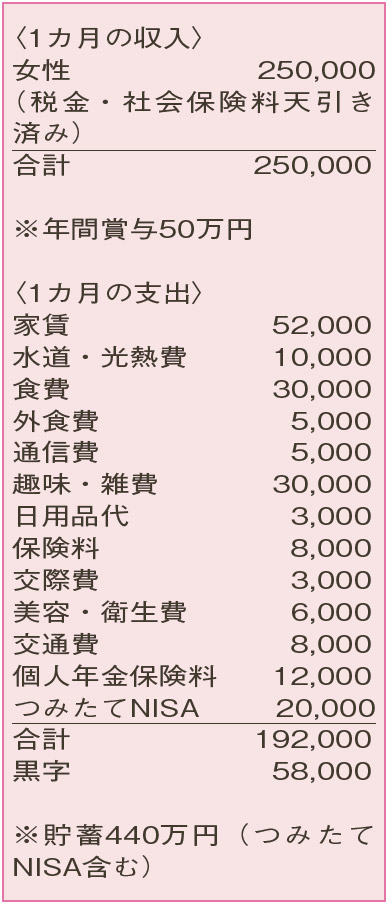

30歳までに500万円をためたい。財布に余裕があるうちに、金融商品も考えたい。

独身、1人暮らし。好きなアイドルを応援するため、以前は全国各地のライブに出かけていました。外出を控えるようになってからは、自宅でオンライン配信を視聴。交通費がかからない分だけ財布に余裕ができたのを機に、貯蓄を増やしたいです。昨年から「つみたてNISA」も始めました。ときどき、学費返済のつもりで実家に10万円ずつ送金しています。

女性29歳(医療関係)

働き始めて約7年。本格的に貯蓄をするには適した時期といえます。30歳までに目標の500万円を達成しましょう。

まず、現在の個人年金や「つみたてNISA」に加え、月3万円とボーナスの8割程度を貯蓄へ。これで、実家への送金を継続しながら年内に目標が達成できます。以降も、できる限りこのペースで貯蓄を続けてください。

今の財布事情で、金融商品をどのように活用すればいいのか思案されているようですね。普通預金は、月々の生活に必要なお金の出入りを調整するためのもの。支出の半年分にあたる120万円程度の残高があれば、あまり心配はいりません。現在の残高との差額分は、定期預金に預け入れるのが一般的。ただ、超低金利が当面続きそうな情勢においては、いわゆる投資商品も選択肢の一つとなりえます。

「つみたてNISA」は、運用の手数料が安く税金は基本的にかからないので、よい選択肢です。ただし年間40万円、月額換算3万3000円が上限。となると、月2万円程度は他の方法を利用することになります。

次の候補は、投資額に対する所得税、住民税、運用益課税が非課税となる「iDeCo」です。基本的に60歳まで現金化できず口座管理料が必要ですが、節税効果は魅力。定期預金などでも利用できるので、一考の価値はあります。

通常、普通預金から大きい金額を移動させるなら一般の「NISA」がよいのですが、「つみたてNISA」と併用できないので投資信託などの活用を。注意する点として、投資には元本保証がないので慣れるまでは欲張らないこと。ここ数年の成績を参考にするなら3〜5%の利回りとなっているものを選んでみてください。急激な物価上昇にも対応できるでしょう。

ファイナンシャルプランナー

山副 耕一 さん

(2022年2月26日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博