ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

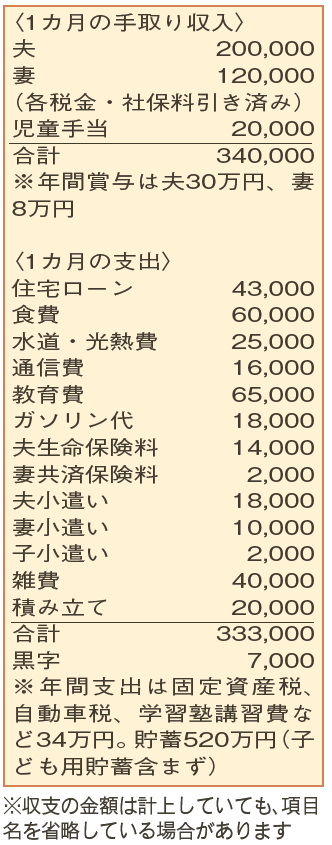

思うように貯蓄が増えず、ライフプランが不安。老後資金の準備について教えて。

上の子が中学に入ってから塾に通い出し、下の子も本人の希望で一緒に入塾。教育費が増えました。上の子の部活(吹奏楽)と下の子の試合などの送迎で、ガソリン代も膨らんでいます。老後資金は、子どもに面倒をかけないようにしっかりとためておきたい。

夫39歳(会社員) 妻38歳(会社員) 子14歳・12歳

物価が大きく上昇する中で、家計に一生懸命向き合っていることがよく分かります。

貯蓄ができなくなったのは、子どもの成長に伴う教育費を含めた生活費の自然増が要因でしょう。今後、支出がより膨らむことが考えられます。大学進学は今のところ考えておらず、進学なら奨学金を想定。この前提でも、教育資金はしっかり計画してください。

教育費というと、授業料(学校教育費)のイメージが強いと思いますが、通学費や修学旅行費の積み立てといった学校外活動費、塾代や習い事代などの補助学習費なども負担感の大きい教育費の項目です。文部科学省の調査によると、公立中学校では年間教育費約54万円のうち学校教育費25%、学校外活動費68%などとなっています。また、高校卒業後の進路のひとつに考えている専門学校は費用が安いわけではありません。ジャンルによりますが、入学金を合わせて2年間で300万円を想定しておきましょう。

老後資金と教育費の兼ね合いは、大変難しいですね。並行して準備をする場合、老後資金は節税効果のある積立方法で1万円から2万円を運用しながらコツコツと準備を。原資は雑費の見直し、それから塾代でしょうか。相談者の世帯収入に対し教育費の支出割合がかなり高くなっている状況であることを、親子で確認してください。

また、下の子が独立するまでは教育費に重点を置き、その後、老後資金に備えるという考え方もあります。独立してから定年まで18年間。この期間の途中で住宅ローンも終わるので、年100万円程度の積み立てが可能です。

年収が増えれば多くの問題が解決することも期待しながら、今後も家計運営に取り組んでいきましょう。

ファイナンシャルプランナー

山副 耕一さん

(2024年11月30日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博