ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

保険のかけ方や貯蓄が適切にできているのか不安です。月々の支出にもアドバイスを。

もうすぐ第1子の出産予定で、保険を見直しました。ですが、手厚く加入し過ぎたのではないか、保険料が家計の重荷になるのではないかと心配です。にもかかわらず、ドル建ての個人年金保険や学資保険などを検討中です。貯蓄の仕方が適切なのかどうかも分かりません。

夫29歳(会社員) 妻27歳(会社員)

初めての出産を控え、保険の見直しや車の購入など着々と準備を進めている様子です。数年内にはマイホームの購入も考えているそう。一方で不安を感じているという貯蓄、保険の活用について確認していきましょう。

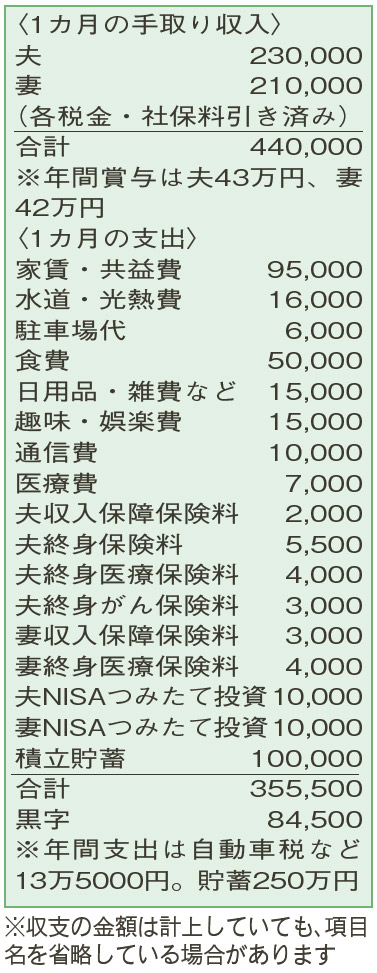

まず、家計簿を見ると、趣味・娯楽費にそれぞれの小遣いが含まれており、年に数回夫婦で旅行も。「甘い生活」と思っているようですが、その他の支出にも無駄はありません。車は現金一括で購入。年間貯蓄は250万円程度。手取り収入に対する貯蓄率は40%と堅実な家計運営です。

懸案の保険について。夫の方は、保険料の支払いが全て65 歳まで、収入保障保険のみ65 歳まで保障。妻は収入保障保険が47歳まで保障・支払い、医療保険は終身保障・支払い。先々の収入を考えても、保険料の負担に問題はないと思われます。ただ、生命保険の保障は、先の話になりますが第2子ができたら見直しを。マイホームの購入時も、夫名義で借り入れる場合は妻の保障が不足する可能性があります。

検討中のドル建て個人年金保険については、慎重に判断した方がよさそうです。できれば第3子も考えたいとのこと。となると、産休・育休が続き、妻の収入はしばらく減少します。子どもたちの生活費や教育費、マイホームの購入に向けた頭金の準備、持ち家にかかる費用の支払いなどが発生し、貯蓄に回せる金額は減少していきます。個人年金保険は、老後資金の準備の位置づけ。夫の退職金は不明ですが、それぞれの公的年金、妻の退職金が期待できるため、老後資金の準備を焦らなくてもよいのでは。教育資金などにも柔軟に活用できるよう、いつでも引き出せるNISAを活用し、引き続き月2万円の積み立てを続けてはいかがでしょう。

ファイナンシャルプランナー

薮内 美樹さん

(2024年3月23日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博