ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

細かな家計管理、計画を立てるのが苦手。教育・老後資金の準備は、どうすればいい?

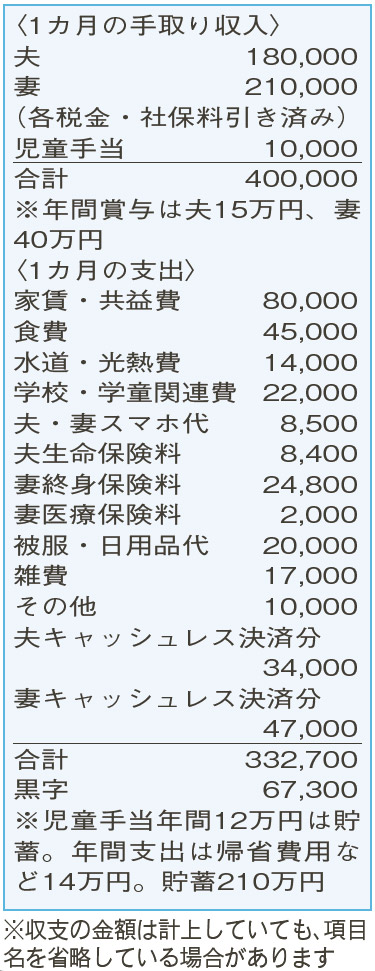

キャッシュレス決済はポイント狙いで使っていて、金額が膨らみがち。子どもの習い事など、今後支出は増えそうです。契約社員だった妻は、給料が上がる見込みも退職金もなかったので公務員に転職。この1年で50万円(児童手当分除く)をためることができました。

夫34歳(施設職員) 妻31歳(公務員) 子(7歳)

夫も妻も、家計管理が苦手。キャッシュレス決済での買い物は、手軽な半面、予定額を超えて後悔することがよくあるそうですね。一方で、妻は、20代前半から老後資金の準備を兼ねた終身保険に加入。収入アップを目指して、昨年、転職も成し遂げています。漠然と将来への不安を抱え落ち着かない様子ですが、やると決めたら行動に移すことができる家庭とお見受けします。

そんな相談者におすすめの家計管理方法は、細かい支出のことは気にせず、先取り貯蓄をすること。子どもは1人を前提に、現状把握と将来予測から、貯蓄の目標額を考えてみましょう。

支出を見ると、食費と被服・日用品代は決めた金額内に収め、水道・光熱費、スマホ代も抑えられています。キャッシュレス決済の金額は、妻の方が高めですが、昼食代や家族の買い物代も含まれているとのこと。月の支出全体でみれば、焦らなくても大丈夫ですよ。

目標額は年間97万円。仮に、毎月の黒字約6万7000円から秋以降始めるという子どもの習い事代などを差し引いて月3万5000円。加えて、夫婦のボーナスから年間55万円を貯蓄に回すことができれば目標達成です。妻の終身保険を含め、年間約127万円が貯蓄に回せるお金と考えられます。公務員2年目になる妻の賞与は、年間で4カ月分程度になると予想。昨年の貯蓄実績から達成可能な範囲でしょう。大学資金は奨学金を頼ることなく工面できそうです。夫が49歳のとき、子どもは社会人に。妻の保険や退職金もあり、老後資金もしっかり準備できるでしょう。

最後に、専門資格を持つ夫の働き方について。よりよい条件で働くチャンスがあれば、転職も前向きに検討されてはいかがでしょう。

ファイナンシャルプランナー

薮内 美樹さん

(2024年7月20日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博