ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

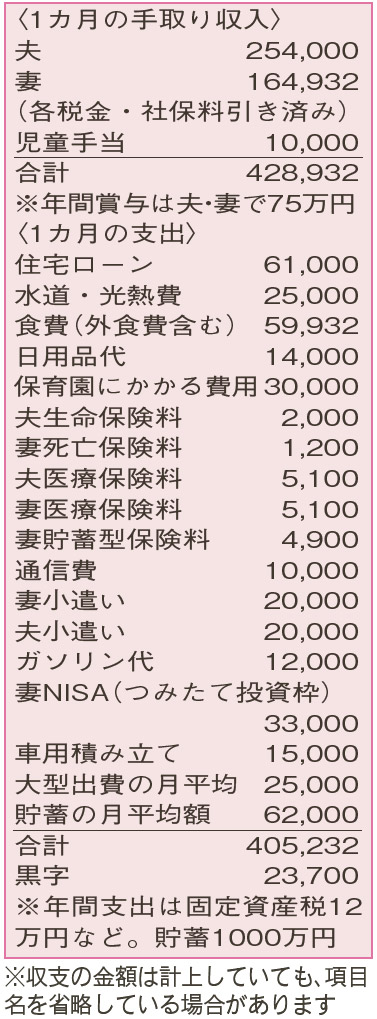

ひとまず普通口座に黒字分を貯蓄するスタイル。教育費などの準備について教えて。

昨年の貯蓄は、児童手当とNISA、毎月の黒字分(平均6万2000円)を合わせて124万円。家族で今できることを楽しむ生活を大切にしていますが、先々の教育費、住宅の修繕費用、老後資金など、このやり方で足りるのか不安です。

夫40歳(会社員) 妻38歳(契約社員) 子3歳

家族で充実した日々を過ごしている様子です。着実に貯蓄ができていてそれほど我慢をしている感覚はないものの、将来の教育費や住宅修繕費、老後資金についてどうすればいいのか分からず不安なのですね。相談者の場合、いくらぐらい確保しておくとよいのか考えてみましょう。

月々、NISAや車の買い替え用積み立てに取り組み、黒字分も貯蓄。年間賞与の半分は貯蓄に回すことができていると考えると、年間貯蓄額は相談者の計算より多い170万円程度。年間貯蓄率は約30%と優秀です。

今の生活スタイルで問題ありません。あとは、漠然とためている貯蓄を、目的別に細かく分けることで不安の種を取り除いていきましょう。

まず、目的別に目安の金額を。教育費は、最も費用が高額となる私大理系(4年間で約800万円)を考慮し、児童手当の金額に2万円を上乗せ。住宅の定期修繕費と大型修繕費として各1万円。老後資金の準備は、退職金があまり多くないようなので、NISAを1万7000円増。その他、家電の買い替えに備え1万円程度を確保しておきたいところです。

これらを合計すると月6万7000円。現在の「貯蓄の月平均額」6万2000円より5000円増になりますが、捻出可能な家計です。保育料が4月から無償化の対象で半減するのもプラス要因。また、保障が重複する妻の医療保険を解約し、貯蓄や投資に充てるのも一考です。

賞与から年間支出などを差し引いた残りは、金利上昇に備えて、住宅ローンの繰り上げ返済用にためておくとよいでしょう。最後に、老後資金の準備以外の貯蓄については、出番がくるまでの時間を活用して一部をNISAで運用しておくのもおすすめです。

ファイナンシャルプランナー

薮内 美樹さん

(2024年2月17日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博