ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

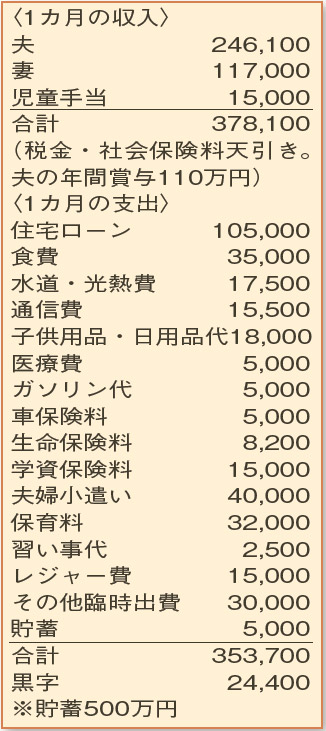

資格取得のために通信教育で勉強中。育休手当の終了で家計は赤字に。今後のやりくり、教育・老後資金についてアドバイスを。

夫29歳(公務員) 妻34歳(派遣社員・育児休業中) 子1歳

派遣の仕事は先々のめどがたたず、育児休業中の妻。資格取得のために日々勉学に励まれ、とても立派です。来年、育休が終了すると妻の収入がなくなり、家計はかなり厳しくなりそう。

家計簿を見ると、食費や水道・光熱費は上手に抑えられています。負担が重いのが住宅ローン。夫の収入のみになると、手取りの42%を占めることになります。夫婦の小遣いは、現時点では適正ですが、今後を見据えて1〜2割のカットを目指してください。また、その他臨時出費は、固定資産税や車検の費用と同様に、年間の支出として見込むようにしましょう。

資格の取得後、子どもが小さいうちはパートでの就業を希望しているという妻。小遣いをカットし、臨時出費を毎月の支出から除き、積み立てを考慮しない場合の月の赤字は約5万円。子どもの手が離れるまでは、赤字分を少し上回る月7万〜8万円を目安に働くというのも一つです。

当面は夫のボーナスからの貯蓄がメインとなりますが、子どもが3歳になると「幼児教育の無償化」の恩恵を受けられるので、家計にゆとりが生まれます。無償化で浮いた保育料は、貯蓄に回すよう心掛けてください。

将来の出費について。教育費として、私立大学4年間の平均の学費にあたる450万〜500万円の準備を目標に。また、老後資金は、65歳時点で退職金も含め夫婦分3000万円は用意できるよう頑張ってみましょう。

住宅ローンの繰り上げ返済を希望されているようですが、60歳時に完済する見込みなので焦る必要はありません。妻の収入が思うように得られず家計が厳しければ、手元に1年分の生活費を残し、「返済額軽減型」の繰り上げ返済を行うのも検討に値しますよ。

ファイナンシャルプランナー

八束 和音さん

(2021年9月11日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博