ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

節約していても将来が不安。支出の内容、貯蓄・運用のバランスなどにアドバイスを。

貯蓄・運用に励み、日々切り詰めて生活していると、「何のために身を削って働いているのか?」と感じることも。子どもとの楽しみや趣味などの支出を増やしたり、現状よりも心に余裕が持てる日々を過ごせるのであれば、そうしていきたいと思っています。

夫36歳(会社員) 妻36歳(会社員) 子12歳・4歳

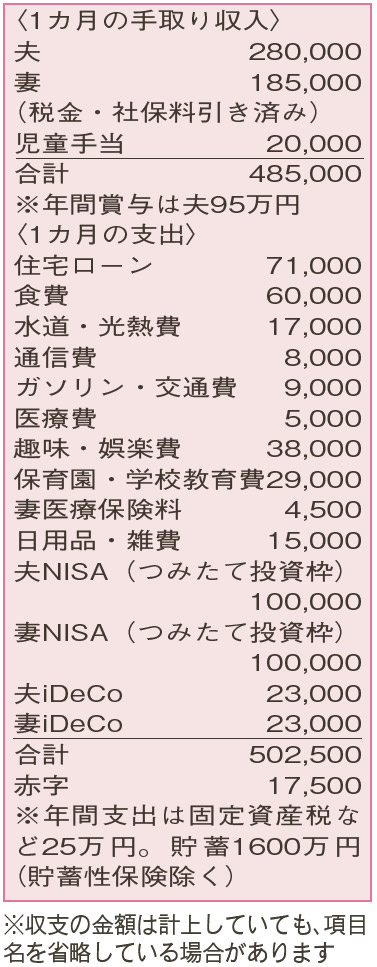

「NISA」「iDeCo」といった税制メリットのある制度を目いっぱい活用して、手取り月収の半分以上を運用。先々を見据えることができていますね。住宅ローンは、低利の固定金利で64歳に完済予定。計画性の高さが伝わってきます。

支出の「食費」「水道・光熱費」「通信費」など、手取り収入に対する目安の範囲内で上手にやりくりができています。

一見すると「趣味・娯楽費」が大きいようにもとれますが、レジャー費用のほかに、夫婦それぞれの支出が含まれています。各収入から小遣いを取り分けておらず、大きな問題はありません。

毎月の家計は赤字。ですが、これは資産に占める運用のウェートを上げるため。年間収支の黒字分約70万円からカバーしながら、一度には投資せず月々積み立てることで「投資タイミング」の分散が図られています。当面はこの状態を継続するとよいでしょう。

また、「保険料」の負担が小さく見えますが、夫の死亡保障として、払い込み済みで約2000万円を確保。十分な蓄えがあるので長期の入院などにも対応できそうです。入院日額5000円程度の最低限の医療保険を確保すると、さらに心強いかもしれません。

既に、子ども2人分の大学進学費用を上回る貯蓄があります。少しペースダウンして、日々の生活を楽しむ費用に使うことを考えてみましょう。家族そろって旅行などに気兼ねなく出かけられるのは、意外と限られた時期しかありません。月々の赤字補填(ほてん)と年間支出を差し引いた賞与の残り全てを「娯楽費」に回しても、年間約300万円の貯蓄が可能。今の生活を充実させて家族の思い出もたくさんつくりながら、頑張りすぎないスタイルで将来に備えていってくださいね。

ファイナンシャルプランナー

八束 和音さん

(2024年2月10日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博