ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

子どもの教育資金と自分たちの老後資金。どちらを優先して取り組めばよいですか?

今春、子どもが誕生。出産前は共働きで年間200万円を貯蓄し、妻の奨学金も完済しました。子どもが幼稚園に入るころ、夫は賞与のある正規職員になれそう。妻も、再び働く予定です。老後は子どもに面倒をかけたくないので施設への入居を考えていて、夫婦の老後資金として2000万円が目標です。

夫32歳(非正規職員) 妻32歳(主婦) 子0歳

おめでとうございます。楽しい家庭をつくっていってくださいね。子どもが成長するに連れて、環境はこれからも変わりますが、まずは現状の確認をしましょう。

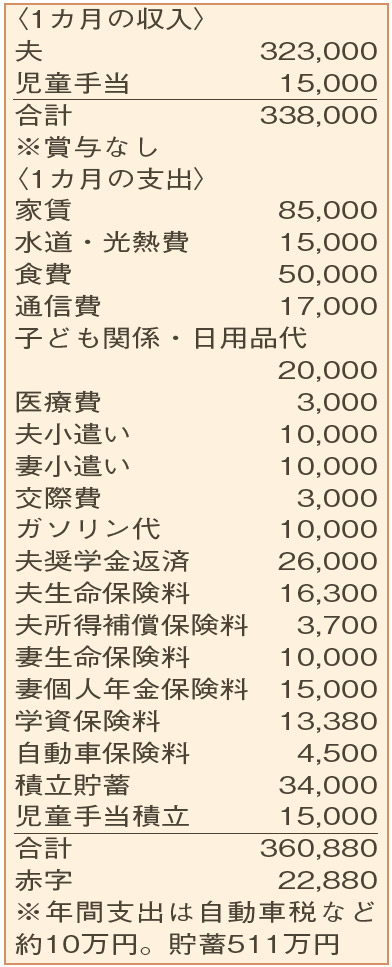

月々は、支出に約5万円の積み立てが含まれているため実質的に黒字。ですが、賞与がなく、年間支出の自動車税などを考えると収支はプラスマイナスゼロ。思わぬ支出が発生すると、年間収支が赤字になる家計です。

当面の課題は教育費。高校まで公立で大学は私立も想定する費用は、総額約1300万円。日々の支出から充当される部分を除いても、700万円程度は18歳までに準備したいところです。学資保険と児童手当積立で準備できる金額が440万円なので、あと260万円が必要。18年間で月1万2000円を積立貯蓄に上乗せすれば達成可能ですが、節約できる項目が見当たらないなか、簡単ではありません。

となると、3年後以降の収入増が頼みの綱。それまでは、少なくとも赤字にならない家計管理を目指してください。子どもの習いごとや備品などで支出が増える場合には、積立金額をアップすることも必要です。

このような基本となる数値を抑えた上で、理系の大学や自宅外からの通学など状況に応じて積立金額の調整を。インフレの影響で授業料などが高くなる可能性もあります。例えば、物価上昇率3%が18年続けば、今の1.7倍に。2%でも1.42倍になると試算されます。まずは、子どもの健やかな成長と教育資金の準備を中心に考えてみましょう。

老後資金も今からしっかり準備したいなら、妻の手取り300万円を超える収入と、自動車関係の支出削減の実現がポイントとなります。老後資金の準備は、もう少し先でも大丈夫でしょう。

ファイナンシャルプランナー

山副 耕一 さん

(2022年11月19日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博