ファイナンシャルプランナーが家計簿をチェック、家計のいろんな悩みにお答えします。

家計簿診断相談募集はこちら

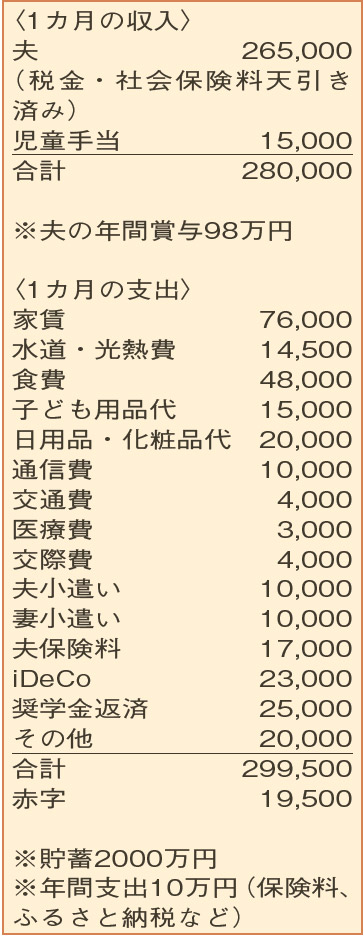

赤字続きのため、ボーナスで補てん。少しでも貯蓄を増やしたいと思っています。

妊娠を機に、妻が退職。それまでは、夫婦共働きでがんばってきました。将来的に、もう1人ほしいと思っています。私立大学も想定した教育資金や老後資金のために、少しでも貯蓄が増やせるようにしたいです。定年までマイホームを購入する予定はありません。

夫32歳(会社員) 妻33歳(主婦) 子0歳

これまでの貯蓄がしっかりとあり、堅実にやりくりされてきた様子がうかがえます。「ふるさと納税」を行い、個人型確定拠出年金「iDeCo」などを活用している点もグッドです。

年間の貯蓄ペースが落ちることを気にされているようですが、子育てが一段落し、妻がパートに復帰するまでの間はこのままでOK。小遣いや交際費は最低限に抑えられていて、水道・光熱費や通信費も適切です。家族の健康を考えると、特に食費は切り詰めず、現状維持に努めてください。

今は、少し貯蓄のペースを落とす時期といえるでしょう。高校まで公立で大学が私立なら、教育費の目安は1000万円程度といわれています。まとまった貯蓄もあるので、「年間20万〜30万円がためられれば十分」と割り切ってくださいね。

奨学金は残り190万円。無利子のため、繰り上げ返済をせず、2028年に完済予定。繰り上げ返済が可能なだけの貯蓄はありますが、賢い選択だと思います。

もし、どうしても月々の赤字を減らしたい場合に、見直しできるのが生命保険。現在、夫が加入している「低解約返戻金型」の終身保険は、死亡保障が700万円。掛け捨ての定期保険なら、1000万円の死亡保障が月1000円程度の保険料で収まります。今後、ボーナスがカットされるなど不測の事態が生じた場合には、見直しを検討するとよいでしょう。

妻のパート復帰や奨学金の返済が終了する節目で、家計には余力が生まれます。その時には、教育資金の準備手段として一部に運用を組み合わせてみるのもよいかも。大学入学までかなりの時間があります。年間40万円を上限に最長20年間の運用益が非課税となる「つ

みたてNISA」の活用もお勧めです。

ファイナンシャルプランナー

八束 和音さん

(2021年11月27日号より)

かけいぼ診断相談募集!

本紙の人気コーナー「かけいぼ診断」では、読者の皆さんからの相談を募集中です。家計の悩みに、ファイナンシャルプランナーがプロの立場からアドバイスします。ご希望の方はこちら

最新の投稿

おすすめ情報

- カルチャー教室

- アローズ

- 求人特集

- 不動産特集

- 京都でかなえる家づくり

- 医院病院ナビ

- バス・タクシードライバー就職相談会in京都

- 高齢者向け住宅 大相談会

- きょうとみらい博